LG에너지솔루션(373220)이 테슬라 중국 공장 가동 중단과 배터리 핵심 원자재 가격 급등의 영향으로 올 2분기 크게 부진한 실적을 내놓았다.

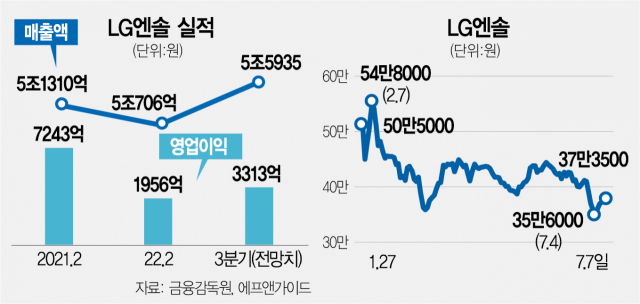

LG에너지솔루션은 연결 기준 올해 2분기 영업이익이 1956억 원으로 지난해 동기보다 73% 감소한 것으로 잠정 집계됐다고 7일 공시했다. 매출은 5조 706억 원으로 전년 동기 대비 1.2% 감소했다.

영업이익이 크게 줄어든 것은 우선 지난해 2분기 영업이익(7243억 원)에 라이선스 대가 합의금·충당금 등 일회성 항목이 상당 비중으로 반영된 영향이 컸다. 지난해 일회성 요인을 제외할 경우 올 2분기 매출은 전년 동기 대비 약 9300억 원 증가했고 영업이익은 약 500억 원 감소했다.

이에 더해 중국 봉쇄 기간에 테슬라 상하이 공장이 가동을 중단하면서 LG에너지솔루션 실적도 영향을 받은 것으로 분석된다. 실제로 시장조사 기관 SNE리서치에 따르면 LG에너지솔루션의 올해 5월 배터리 사용량은 4.2GWh로 전년 동월 대비 24.8% 감소했다. 점유율은 지난해 5월 26.4%에서 올해 5월 12.5%로 떨어졌다.

배터리에 들어가는 핵심 원자재의 가격 급등세도 실적에 악영향을 미쳤다. 한국자원정보서비스에 따르면 리튬 가격은 5일 기준 1㎏당 455.5위안(약 8만 8412원)으로 전년 동기 대비 약 301%나 뛰었다. 러시아의 우크라이나 침공 사태가 장기화하면서 원자재 시장의 변동성이 극심해졌기 때문이다.

올 2분기 매출 및 영업이익은 전 분기와 비교할 경우 각각 16.8% 증가, 24.4% 감소를 기록했다. LG에너지솔루션 관계자는 “이번 2분기 실적은 메탈 판가 연동 및 판매 확대에 따라 전 분기 대비 매출이 증가했다”면서도 “중국 코로나19 록다운 및 글로벌 물류대란 영향과 원가 상승분의 판가 인상 적용 시점 차이로 인해 수익성은 감소했다”고 설명했다.

증권가에서는 올 하반기부터 LG에너지솔루션 실적이 대폭 개선될 것이라고 내다봤다. 그동안 부진했던 생산이 하반기부터 본격적으로 늘어날 것이라는 전망이다. 대신증권은 “유럽 전기차 수요 개선, 미국 제너럴모터스(GM)와의 합작 1공장 가동 등으로 상반기 부진이 하반기에 상쇄될 것”이라고 전망했다. NH투자증권은 “올 하반기 테슬라에 대한 원통형 배터리 판매 성장이 이어지는 가운데 폭스바겐·GM에 납품하는 파우치 배터리의 생산 회복으로 하반기 실적 개선 폭은 배터리셀 업체 중 가장 두드러질 것”이라고 분석했다.

LG에너지솔루션의 주가는 이날 전일 대비 0.81% 오른 37만 3500원을 기록했다. 지난달 초 44만 원 선이었던 주가는 실적 악화 우려로 15%가량 빠졌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com