보령(003850)이 도전하고 있는 4년 내 제약업계 최고 수익성 기업으로의 변신에 청신호가 켜졌다. 올 2분기 매출 1722억 원으로 분기 기준 역대 최대를 달성한 데 이어 영업이익은 지난해 같은 기간에 비해 64.4%나 상승한 성적표를 받아든 덕분이다. 보령은 자체 개발 고혈압 신약 ‘카나브’를 중심으로 고수익 포트폴리오를 강화해 2026년까지 영업이익률 20%를 달성할 계획이다.

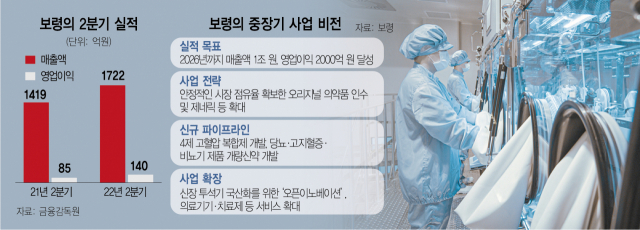

15일 업계에 따르면 보령은 2026년까지 매출액 1조 원, 영업이익 2000억 원을 달성하겠다는 중장기 사업목표를 설정하고 수익성이 높은 ‘자가 제품’ 판매 비중을 70%까지 끌어올릴 계획이다. 자가 제품이란 보령이 직접 당국으로부터 의약품 허가를 받고 생산해 판매하는 의약품을 말한다. 자체 기술력과 생산력은 물론 허가절차까지 보령이 직접 수행하기 때문에 복제약이나 수입 약품에 비해 마진율이 높다. 장두현 보령 대표는 “만성질환 중심의 탄탄한 전문의약품 포트폴리오를 중심으로 확고한 성장세를 이어나갈 것”이라며 “중장기적으로는 자가 제품의 경쟁력과 비중 확대를 통해 안정적인 수익 창출 기반을 다져나갈 예정”이라고 밝혔다.

올 2분기 실적은 보령의 사업 전략의 방향성을 그대로 보여준다. 매출은 1722억 원으로 전년 동기 대비 21.4% 늘어 역대 최대를 기록했고, 영업이익은 140억 원으로 같은 기간 무려 64.4%나 상승했다. 상반기로 넓히면 매출 3427억 원, 영업이익 327억 원을 기록해 올 초 잡은 연간 실적 목표인 매출 6500억 원, 영업이익 560억 원을 초과 달성할 가능성이 높다. 보령 관계자는 눈에 띄는 실적개선에 성공한 이유에 대해 “만성질환 중심의 전문의약품 포트폴리오, 경제활동 재개에 따른 의약품 수요가 증가가 가장 큰 이유”라며 “상반기 호실적을 성장 발판으로 삼아 하반기에 더욱 큰 폭의 성장을 이어나갈 것”이라고 말했다.

보령은 하반기에도 만성질환 중심의 포트폴리오를 지속 확대할 예정이다. 대표 품목은 ‘15호 국산 신약’인 고혈압 치료제 ‘카나브’다. 카나브 제품군은 올 상반기에 전년 동기 대비 21% 성장한 640억 원의 매출을 달성했다. 특히 6월에 발매된 3제 고혈압 복합제인 ‘듀카브플러스’의 출시에 이어 4제 고혈압 복합제 개발에도 나선다. 회사 측은 고혈압 치료제 수요가 충분한 만큼 올 하반기에도 카나브 제품군 판매가 지속적으로 늘어날 것으로 기대하고 있다. 궁극적으로는 2026년까지 카나브 제품군 연간 매출 규모를 2000억 원까지 끌어올릴 계획이다.

여기에 높은 브랜드 파워로 안정적인 수익을 낼 수 있는 오리지널 의약품을 지속적으로 인수할 계획이다. 앞서 보령은 2020년 글로벌 제약사 ‘릴리’로부터 항암제 ‘젬자(성분명 젬시타빈)’를 인수했고, 지난해 조현병 치료제 ‘자이프렉사(올란자핀)’의 국내 판권과 허가권 등의 권리를 인수했다. 올 4월부터 젬자 직접 생산을 시작했으며, 자이프렉사는 올 상반기 128억 원의 매출을 달성했다. 이외에도 대형 품목 제네릭 개발, 당뇨·고지혈·비뇨기 분야 개량 신약 파이프라인도 구축할 예정이다.

일반의약품 부문은 마케팅의 선택과 집중을 통해 시장 지배력을 강화한다. ‘겔포스’와 ‘용각산’에 마케팅을 집중해 제산제·기침제제 시장 1위 지위를 더욱 공고히 할 계획이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

econ_jun@sedaily.com

econ_jun@sedaily.com