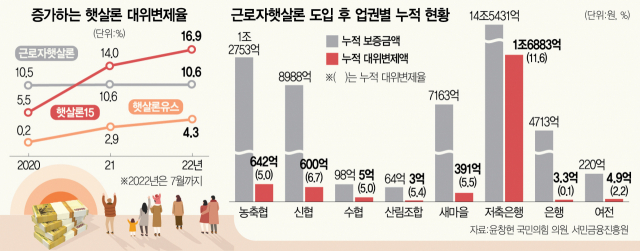

올해 7월까지 서민 전용 대출 상품인 햇살론을 통해 대출 받은 저신용자가 원금을 갚지 못해 정부가 대신 갚아준 비율이 17%에 육박한 것으로 나타났다. 2년 전인 2020년과 비교하면 3배 이상 늘어났다. 취약차주가 늘어나며 햇살론이 부실화될 수 있다는 지적이 나온다.

13일 윤창현 국민의힘 의원실이 서민금융진흥원에서 제출받은 자료에 따르면 7월까지 햇살론15·17의 대위변제율은 16.9%로 2020년(5.5%)보다 3배 이상 늘었다. 지난해에도 대위변제율 14.0%를 기록하며 상승세를 이어가고 있다. 특히 만 34세 이하 청년층을 대상으로 하는 햇살론 유스(Youth)의 대위변제율은 2020년 0.2%, 2021년 2.9%에서 올해 7월 4.3%로 증가세가 더욱 가파르다.

대위변제란 서금원의 보증을 받아 대출받은 차주가 원리금을 제때 갚지 못할 경우 서금원이 해당 금융회사에 보증 비율만큼 대신 변제하는 것이다. 대위변제액은 기간별 발생한 대위변제 발생 금액에서 대위변제 회수 금액을 뺀 값이다. 정부가 저리로 돈을 빌려주는 데다 너무 쉽게 갚아줘 도덕적 해이를 유발한다는 문제가 계속 지적돼 왔다. 윤 의원은 “한정된 재원 여건 때문에 정부가 대신 갚아주는 금액이 늘어나면 신규 대출 공급은 줄어들게 된다”며 “채무 상환 유예가 곧 종료되는 만큼 선제적 리스크 관리를 통해 대위변제 규모를 줄여가야 한다”고 지적했다.

서금원 측은 “자체적으로 개인신용평가(CSS) 심사 단계를 강화하고 있으며, 햇살론 유스는 자금 용도 계획서를 통해 어떤 목적으로 자금을 사용해서 어떻게 상환할 계획인지를 가지고 정성평가가 들어간다”며 “무분별한 금융 공급으로 대위변제율이 높아지지 않도록 대비하고 있다”고 밝혔다.

햇살론의 저축은행권 쏠림도 우려로 꼽힌다. 근로자햇살론2 도입 이후 올해 7월까지 저축은행권의 누적 보증 금액은 14조 5431억 원으로 농축협·신협·수협·산림조합·새마을금고 등에 비해 월등히 높은 수준이다. 누적 대위변제율도 저축은행권이 11.6%로 농축협(5.0%), 신협(6.7%), 새마을금고(5.5%) 등보다 높게 나타났다. 회원 조합이 있어 영업망이 탄탄한 상호금융과 달리 저축은행은 영업망이 넓지 않은데다가 정부에서 리스크를 어느 정도 보증해주는 만큼 햇살론을 적극적으로 취급하는 모습이다. 금융권 관계자는 “정부 보증 금융 상품 판매가 특정 금융업권에 편중되고 있어 리스크 요인이 된다”며 “업권 간 경쟁과 판매 채널 다양화 방안이 마련될 필요가 있다”고 지적했다.

보험업권에서도 저신용자를 대상으로 한 햇살론보험 출시를 위해 현재 138억 원을 출연한 상태다. 올해 안에 상품을 출시할 계획이다. 서금원 측은 “새출발기금 등 새롭게 추진하는 정부 정책 변수가 있어 출시 시점을 명확하게 얘기하기는 어렵다”고 밝혔다. 윤 의원은 “서민 상품 개발도 전에 출연금부터 징수하는 것은 문제”라며 “곧 있을 국정감사를 통해 상품 개발 지연 등 문제를 점검할 계획”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com