우리만 일하지 말고 우리의 월급도 일하게 하자. 서울경제 유튜브 어썸머니에서 새롭게 선보이는 재테크 프로그램 <근면한 월급> 입니다.

오늘은 고금리 시대에 유휴자금을 현명하게 굴리는 꿀팁으로 ‘풍차돌리기’와 ‘선납이연’에 대해 설명해 드리려고 하는데요. 둘 다 처음 들어 봤다고요? 그렇다면 아주 쉽게 설명해 드릴테니 겁먹지 마시고 오늘 방송 끝까지 시청해주세요!

<1년 뒤 매달 ‘제2의 월급’이 들어온다>

풍차 돌리기는 매월 1년짜리 적금 혹은 예금에 새롭게 가입하면서 돈을 모으는 짠테크 수단을 말합니다. 매달 상품에 하나씩 가입하면 1년 후에는 풍차가 돌아가듯 매달 만기가 꼬리를 물고 돌아오는 식이죠. 이게 왜 좋냐면요. 1년 뒤부터 다달이 원금과 이자를 받으면서 수익을 낼 수 있고, 또 이 돈을 다시 풍차 돌리기로 예적금에 부으면 원금뿐만 아니라 이자에 이자가 붙는 복리 효과도 얻을 수 있거든요.

또 여러 개의 상품에 분산 투자하는 만큼 중도해지 리스크도 적습니다. 사실 큰 돈을 예적금으로 묶어 놓으면 급전이 필요할 때 난감하잖아요. 근데 이건 소액으로 여러개를 들어놔서 하나를 깨도 나머지는 만기까지 가져갈 수 있으니까 효율적으로 자금을 관리할 수 있죠. 특히 요새 나오는 특판 적금은 납입금액이 워낙 소액이라 오히려 풍차돌리기에 딱이에요.

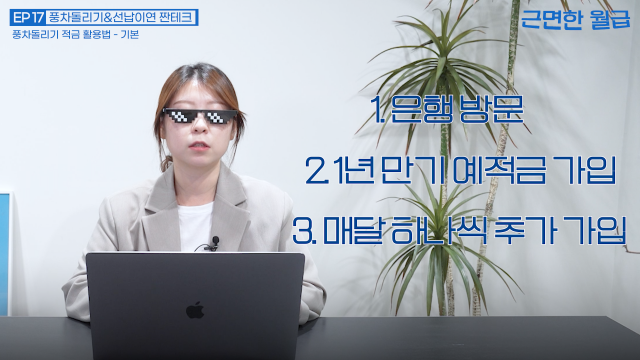

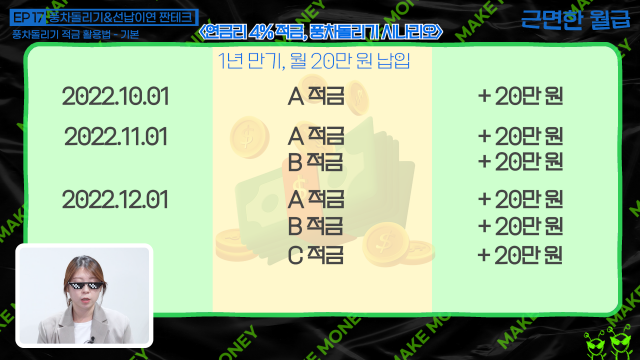

방법은 아주 단순합니다. 은행이나 저축은행에서 1년 만기 예적금 상품을 가입한 다음에 매달 하나씩 늘려가면 돼요. 예를 들어서 요새 찾기 쉬운 연금리 4%짜리 적금으로 이달부터 풍차돌리기를 시작한다고 가정해봅시다. 1년 만기로 월 20만원씩 붓는 조건입니다.

2022년 10월 1일에 A적금을 만들어 20만원을 예치합니다. 11월에는 A적금에 20만원을 추가 납입하고 B적금을 새로 만들어 20만원을 예치합니다. 동일한 방식으로 진행하면 2023년 9월에는 A부터 L까지 총 12개의 적금 라인업이 완성되겠죠.

이렇게 열심히 붓다보면 1년 뒤 풍차돌리기의 진가가 발휘됩니다. 첫 적금의 만기가 도래하는 2023년 10월부터 매달 원금 240만원에 약 5만원의 이자를 받게 되죠. 11월에도, 12월에도 매달 원금과 이자를 받아 12개의 적금을 통해 총 2년(자막: 첫 적금 개설부터 마지막 적금의 만기까지) 동안 약 3000만원에 달하는 목돈을 모을 수 있게 됩니다.

관련기사

사실 이게 저금리 상황이었다면 그냥 저축 습관을 기르는 것에 그쳤을 방법인데, 요새 매달 금리가 오르고 있잖아요? 그래서 이번 달은 4% 적금을 들고 다음 달은 5% 적금을 들고 이렇게 이율이 큰 적금으로 12개 라인업을 채운다던지, 아니면 13개월째부터 나오는 원금과 이자를 다시 고금리 상품에 투자하면 돈이 순식간이 불어나겠죠.

<목돈이 없어도 목돈을 굴린다고?>

소액 풍차돌리기도 좋지만 사실 목돈이 있다면 더 좋긴 합니다. 지금처럼 고금리 상품이 쏟아지는 상황에서는 여러 상품에 가입해 동시에 굴리는 게 효과가 크거든요. 목돈이 없다고 실망할 필요는 없습니다. 선납이연을 활용하면 목돈 없이 목돈 굴리기가 가능하거든요.

선납이연이란 선납일수와 이연일수의 합을 0으로 맞춰 매달 불입하지 않고도 적금의 만기일을 맞추는 방법을 말합니다. 쉽게 말해 1년짜리 적금을 매월 붓지 않고 첫 달에 많이 내고 한동안 안 내다가 마지막 달에 나머지 금액을 내면 매달 붓는 것과 같은 효과(만기 인정)를 준다는 겁니다. 이게 왜 짠테크 방법이냐고요? 이 방식을 활용하면 ①예·적금 상품을 동시에 굴리는 효과를 낼 수 있고, ②내가 가진 목돈보다 더 큰 규모의 적금도 들 수 있기 때문입니다.

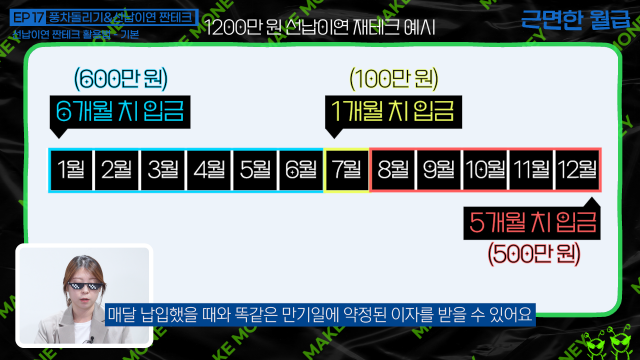

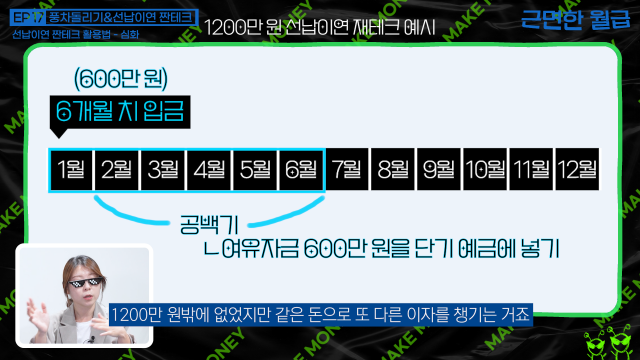

예를 들어 설명해볼게요. 선납이연에 주로 쓰이는 '6-1-5' 법칙으로 목돈 1200만원을 굴린다고 가정해 봅시다. 6-1-5 법칙은 매달 적금액을 붓는게 아니라 첫달에 6개월치(+6)를 내고 일곱 번째 달에 1개월치(-1)를 내고 마지막 달에 5개월치(-5)를 내 선납과 이연 일수를 0으로(6-1-5=0) 맞추는 법칙입니다.

다시 돌아가서 목돈 1200만원으로 매월 100만원씩 1년 만기 연 5%짜리 적금을 붓는다면 만기에 이자는 세후 약 28만원을 받을 수 있습니다. 이 적금은 선납이연이 가능해서 매달 내지 않고 6-1-5 법칙에 따라 넣어보겠습니다. 즉, 가입 첫 달에 6개월치인 600만원을 내고 일곱 번째 달에 1개월치인 100만원, 마지막 달에 나머지 5개월치인 500만원을 불입하는 거죠. 이렇게 내도 선납이연 일수가 0이 됨에 따라 매달 납입을 했을 때와 똑같은 만기일에 약정된 이자를 받을 수 있습니다.

<두 개의 예·적금을 동시에 굴려>

단순히 늦게 내는 게 좋은 건 아니겠죠? 여기서 선납이연을 활용한 첫 번째 짠테크 방법, '두 개의 예적금 동시에 굴리기'가 나옵니다. 바로 첫 달에 600만원을 불입하고 남은 돈 600만원을 연 3%짜리 6개월 만기 예금에 넣어두는 거죠. 그러면 같은 돈으로 두 가지 상품을 굴리면서 또 다른 이자를 챙길 수 있습니다.

또 선납이연을 활용한 두 번째 짠테크는 '목돈 없이 적금 들기'입니다. 6-1-5 선납이연을 활용하면 1200만원짜리 적금을 700만원만 가지고 굴릴 수 있는데요. 마지막 달에 한번에 5개월치를 넣기 때문입니다. 일단 있는 목돈으로 첫 달(600만원)과 일곱번째 달(100만원) 납부를 하고 마지막 달 납입금액은 예적금담보대출을 받아 한 달 정도의 이자만 내고 만기일을 지키는 겁니다. 보통 예·적금담보대출은 고객 담보금의 90~95% 대출을 받을 수 있거든요. 이 경우 원래 가진 목돈만으로 적금을 운용해 얻을 수 있었던 이자보다 2배가량 많은 이자를 얻을 수 있겠죠.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >