중앙은행들의 금리 인상 드라이브와 신작 부재로 휘청이던 국내 대형 게임 기업 엔씨소프트(036570)가 올해 3분기 실적 발표를 기점으로 반전에 나섰다. 증권사들이 3분기 호실적을 달성한 엔씨소프트의 목표 주가를 줄줄이 올려 잡고 있다. 리니지 시리즈의 흥행과 더불어 인건비 등 영업비용을 축소하며 체질 개선 효과가 나타나고 있다는 평가다. 신작이 수익성을 개선할 것이라는 전망도 나온다. 반면 유력 경쟁 업체인 넷마블(251270)을 향한 눈높이는 낮아지고 있다. 컴투스(078340)에 대한 비관적 전망도 나온다. 펀더멘털(기초 체력) 차이로 희비가 엇갈리고 있다는 분석이다.

14일 한국거래소에 따르면 엔씨소프트는 전 거래일보다 4.95% 하락한 44만 2000원에 거래를 마감했다. 엔씨소프트는 10월 13일 32만 2500원을 기록한 후 한 달간 37%나 뛰었다. 3분기 깜짝 실적을 내놓은 11일에는 하루 만에 13.4% 급등하기도 했다. 이날 조정은 최근 급등에 따른 숨 고르기 성격으로 풀이된다.

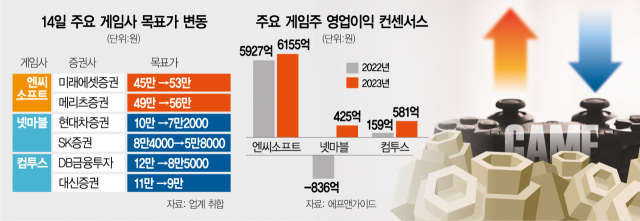

증권가에서는 엔씨소프트의 주가 상승 여력이 충분하다는 전망이 쏟아지고 있다. 이날 미래에셋증권(006800)(45만 원→53만 원), 메리츠증권(008560)(49만 원→56만 원), 삼성증권(016360)(30만 원→41만 원), NH투자증권(005940)(50만 원→64만 원) 등 14개 증권사들이 엔씨소프트의 목표가를 상향 조정했다.

리니지의 흥행과 인건비 등 영업비용의 감소가 실적 개선으로 이어지고 있다는 분석이다. 엔씨소프트의 3분기 영업이익은 전년 동기보다 50% 증가한 1444억 원으로 시장 전망치인 1042억 원을 38.6%나 웃돌았다. 문예지 하나증권 연구원은 “3분기 글로벌 게임 시장이 역성장하는 와중에도 엔씨소프트 유저들의 과금력은 감소하지 않았다”며 “모바일 주요작인 리니지M과 리니지W 모두 컨센서스를 상회하는 매출을 올리며 실적을 견인했다”고 분석했다. 김현용 현대차증권(001500) 연구원은 “인건비가 효율적으로 집행돼 전 분기 대비 169억 원 감소하고 신작 출시가 없어 마케팅비도 210억 원 줄어 영업이익률은 23.9%로 크게 개선됐다”고 설명했다.

증권사들은 엔씨소프트의 신작이 수익성 개선에 힘을 보탤 것으로 분석하고 있다. 엔씨소프트는 내년에 PC·콘솔 신작 ‘쓰론 앤 리버티(TL)’와 퍼즐, 수집형 역할수행게임(RPG), 난투형 대전 액션 게임 등 다양한 장르의 신작을 출시할 예정이다. 이창영 유안타증권(003470) 연구원은 “해당 게임들 모두 장르 및 IP도 새롭고 다양하기에 엔씨소프트 성장의 포트폴리오가 다양화될 것으로 기대된다”며 “IP 다변화, 장르 다양화, 게임 수명 장기화에 의한 수익 증가 모델, 해외 PC·콘솔 시장 진출 등 사업의 근본적 변화를 통해 외연 확장, 성장성 증가를 기하고 있음이 엔씨소프트의 핵심 투자 포인트”라고 말했다.

반면 경쟁 게임 업체인 넷마블을 바라보는 증권사들의 시선은 차갑다. 이날 미래에셋증권(7만 원→5만 원), 현대차증권(10만 원→7만 2000원), 메리츠증권(6만 5000원→5만 3000원) 등 7개 증권사들은 넷마블의 목표가를 낮춰 잡았다. 한화투자증권(003530)·SK증권(001510)·유진투자증권(001200)·이베스트투자증권(078020)은 투자 의견을 매수에서 중립으로 하향 조정했다.

넷마블은 3분기 실적 발표를 통해 적나라하게 드러난 부실한 기초 체력이 주가의 발목을 잡을 것이라는 분석이 나온다. 올해 7월 출시한 ‘세븐나이츠 레볼루션’이 기대만큼의 성과를 거두지 못했고 미국 자회사 ‘잼시티’ 조직 정비에 따른 퇴직위로금 지급으로 인건비가 늘어났다. 외화 차입금 관련 환산 손실도 발목을 잡았다. 김소혜 한화투자증권 연구원은 “넷마블의 투자 매력 제고가 가능한 시기는 신작 성과를 통한 이익 개선세가 가시화될 때”라며 “그 전까지는 기업가치 상승을 견인할 만한 요인이 부재하다”고 설명했다. 성종화 이베스트투자증권 연구원은 “실적 모멘텀까지 창출할 정도의 기대작은 눈에 띄지 않는다”고 밝혔다.

컴투스에 대한 눈높이도 낮아지고 있다. 신작이 연달아 흥행에 실패하며 적신호가 켜졌다는 분석이다. DB금융투자(12만 원→8만 5000원), 대신증권(11만 원→9만 원) 등 5개 증권사들이 목표가를 하향 조정했다. 강석오 신한투자증권 연구원은 “지난해 ‘서머너즈워 백년전쟁’과 올해 ‘서머너즈워 크로니클’ 등 두 게임이 연속으로 흥행에 실패하면서 동사의 개발력에 대한 의문이 높아졌다”며 “특히 ‘서머너즈워’ IP 외 신작 중 유의미한 재무적 성과를 만들 것으로 보이는 작품이 없어 한동안 주가는 부정적인 심리가 반영될 것으로 보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com