# 인도네시아 자카르타의 한 식당. 메뉴판이 안 보였다. 테이블에는 작은 QR코드 팻말만 놓여 있었다. 휴대폰으로 QR코드를 찍으니 그제야 메뉴판이 휴대폰 화면에 떠올랐다. 식사를 마친 뒤 결제 역시 QR코드로 이뤄졌다. 카페나 마트·영화관·택시 등에서도 결제는 현금이나 카드가 아닌 QR로 진행됐다. 우리나라에서는 이제 걸음마 단계인 디지털 결제가 인도네시아에서는 일상이다. 어디를 가든 사람들은 QR코드를 스캔하기 위해 휴대폰을 꺼내 든다. 2억 7000만 명, 세계 4위의 ‘인구 대국’ 인도네시아에서는 이미 금융과 디지털의 경계가 허물어졌다.

동남아 금융시장의 잠재력은 △높은 청년 인구 비중 △스마트폰 보급률 △낮은 은행 계좌 보유율 등 세 가지에 있다. 여기에 ‘현금 없는 사회’에 대한 정부의 의지가 어느 지역보다 강하다. 그만큼 금융사들의 경쟁도 치열하다. 베트남에서는 40여 개의 은행이, 인도네시아에서는 100곳이 넘는 은행이 치열한 경쟁을 벌이고 있다. 현지 은행과 글로벌 은행들의 틈바구니에서 ‘K금융’은 탁월한 정보기술(IT)과 디지털뱅킹 경험을 바탕으로 생존을 넘어 성장의 발판을 만들고 있다. 10년 전 ‘현지화’라는 막연한 진출 전략은 ‘디지털금융’이라는 확실한 전략으로 업그레이드됐다.

앱 개편·제휴로 외국계 은행 한계 극복

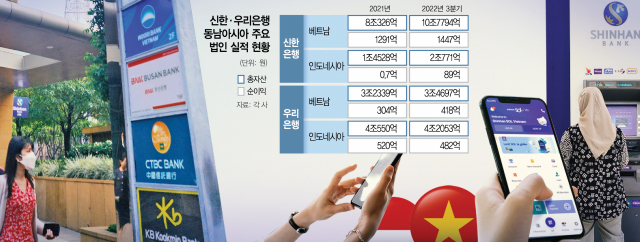

이달 12일 베트남 호찌민 1군에 위치한 M플라자. 신한·우리·KB 등 국내 시중은행의 베트남은행들이 몰려 있다. 현금자동입출금기(ATM) 앞에서 만난 현지인 린 씨가 만지작거리는 휴대폰 화면이 눈길을 끌었다. 컬러풀한 아이콘으로 꾸며진 애플리케이션이 쇼핑몰인가 했지만 린 씨는 이 앱으로 비대면 대출을 신청하고 ATM카드 없이 현금을 출금했다. 린 씨가 만지던 앱은 신한베트남은행이 이달 초 리뉴얼한 모바일뱅킹 플랫폼 ‘신한 쏠(SOL) 베트남’이었다. 리뉴얼 작업의 핵심은 ‘로컬’. 신한베트남은행은 리뉴얼의 담당 부장부터 사전 설문 조사, 디자인 개발 의뢰 등을 모두 베트남 현지 직원 및 업체에 맡겼다. 쏠 뱅킹 앱은 베트남 20대 청년층의 취향에 맞춰 컬러풀하게 바뀌었다. 쇼핑몰로 착각할 정도다. 앱에는 컨슈머론 등 베트남 금융에서는 볼 수 없었던 상품이 추가됐다. 비대면고객실명확인(e-KYC) 기능도 고도화됐다.

한발 더 나아가 비금융 기업과의 제휴도 활발하게 진행되고 있다. 신한베트남은행은 ‘베트남의 아마존’ 티키의 지분 인수뿐 아니라 전자지갑·결제 업체 3곳(VN페이·페이유·모모) 및 부동산 플랫폼 무하반나닷, 채팅 앱 잘로 등과 손잡았다. 무하반나닷을 통해 모기지대출 서비스를, 모모와는 전자지갑 대출 서비스를 출시했다. 결과는 성공적이었다. 신한베트남은행의 올해 순이익은 3분기 기준 1447억 원으로 지난해 말보다 12%나 늘었다. 신한은행 관계자는 “현금 없는 사회는 핀테크와 불가분의 관계이기 때문에 메이저 핀테크 업체와 지속적으로 제휴해 새로운 기회를 찾을 것”이라고 말했다.

인도네시아의 KB부코핀은행은 기존의 비대면 플랫폼인 워키 앱을 리뉴얼하고 업그레이드된 대고객 서비스를 제공한다는 계획이다. KB국민은행 관계자는 “캄보디아의 경우 리브KB캄보디아의 디지털 역량 이전을 통한 통합 디지털플랫폼 구축을 추진하고 있다”고 전했다.

‘디지털 여수신’ 집중하는 동남아 K금융

우리 은행들이 디지털로 무장하고 진출하려는 영역은 개인신용대출 시장이다. 동남아에는 개인 신용을 정확히 평가할 수 있는 인프라가 아직 제대로 갖춰져 있지 않아 신용대출 공급 역시 제한적으로 이뤄져왔기 때문이다. 하나은행 인도네시아법인의 디지털뱅크인 라인뱅크 관계자는 “신용 인프라 개선, 개인 신용 이력 축적, 고객의 자금 수요 확대 등에 따라 디지털플랫폼을 통한 비대면 개인대출 시장의 성장세는 이어질 것”이라고 말했다. 라인뱅크는 이미 올해 3월 모바일 신용대출 상품을 출시한 데 이어 6월 ‘24시간 365일’ 이용이 가능한 완전 디지털(full-digitalized) 서비스를 론칭한 바 있다. 라인뱅크는 내년에 개인신용평가시스템(CSS) 고도화, 안면 인식을 통한 e-KYC 서비스 제공 등을 통해 접근성과 편리성을 더욱 높일 방침이다. 박종진 하나은행 인도네시아법인장은 “올해 초기 CSS 검증 등을 병행하면서 수신 대비 여신 성과가 상대적으로 제한적이었다”며 “내년에는 현지 한국계 기업 공장 직원을 대상으로 한 대출 및 온라인 쇼핑몰의 소규모 개인사업자에도 디지털론을 확대 적용할 것”이라고 말했다.

신한인도네시아은행은 현재 기업 및 공장 근로자 대상 신용대출 상품에 디지털 프로세스를 접목시키는 작업을 진행하고 있다. 은행들의 기존 신용대출이 공장 앞에 좌판을 열고 직접 고객을 만나 신청서를 받는 식으로 이뤄졌다면 앞으로는 신한은행 쏠 뱅킹 앱을 통해 자신의 신용대출 한도를 미리 조회해보고 신청할 수 있게 하는 등 효율성과 편의성·접근성을 모두 높인다는 것이다. 황대규 신한인도네시아은행 법인장은 “기업금융의 강점을 살려 기존에 거래하던 기업들의 임직원을 대상으로 한 신용대출 시장을 공략해 리테일과 기업금융 간 균형이 잡힌 성장을 만들어나갈 예정”이라며 “디지털화에 발맞춰 1?2차 벤더, 자동차 딜러사 등 중견?중소기업을 대상으로 한 매출채권담보대출 플랫폼도 최근 개발한 상태”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com