지난해 증시 침체에도 불구하고 개인형 연금이 고성장을 이어가고 있는 것으로 나타났다. 상위 5대 증권사 계좌에 6조 원가량의 뭉칫돈이 몰리며 잔액 40조 원 돌파를 눈앞에 두고 있다. 고금리 시대에 다양한 확정금리형 상품은 물론 채권에 대한 수요가 급격히 늘면서다. 개인연금이 단순 절세 목적을 넘어 하나의 재테크 수단으로 자리 잡고 있는 것이다. 전문가들은 운용·자산관리 수수료를 전액 면제해주고 최근 각광받는 상장지수펀드(ETF) 투자까지 가능한 만큼 증권사 계좌로 자금이 유입되는 ‘머니무브’ 현상이 가속화될 것으로 내다본다.

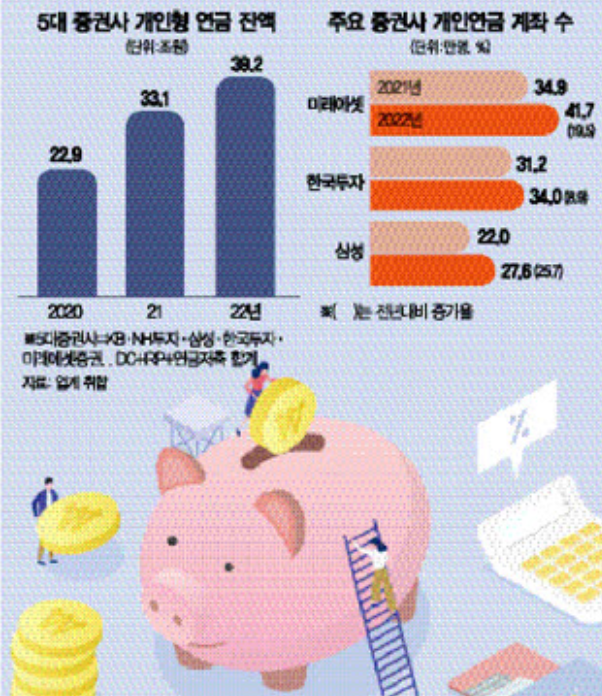

19일 금융투자 업계에 따르면 지난해 미래에셋증권·한국투자증권·삼성증권·NH투자증권·KB증권 등 5대 증권사의 연금저축 및 개인형퇴직연금(IRP), 확정기여(DC)형 등 개인형 연금 잔액은 39조 2220억 원으로 집계됐다. 전년(33조 1714억 원)보다 18.2% 늘어난 것으로 기존 은행(신탁)과 보험에서 이들 증권사로 6조 원 규모의 돈이 둥지를 옮긴 것이다. 2020년에 비해서는 70% 급증했다. 기간별로는 지난해 말 증가세가 가팔랐다. 지난해 10~12월 동안에만 이들 증권사에 1조 4000억 원가량이 유입됐다. 일반적으로 개인연금은 연말정산 시 연간 납입액의 13.2~16.5%를 세액공제 받을 수 있어 주로 연말에 몰아서 예치한다.

증권사별로는 KB증권과 삼성증권의 성장이 두드러졌다. KB증권의 지난해 개인 고객 연금 계좌 잔액은 2조 571억 원을 돌파했다. 전년 대비 27.3% 늘어난 수치다. 삼성증권은 같은 기간 잔액이 22.2% 늘었다. 계좌 수는 21만 9922명에서 27만 6493명으로 25.7% 급증했다. 한국투자증권의 잔액이 17% 늘며 3위를 기록했고 미래에셋증권(16.4%), NH투자증권(16%)이 뒤를 이었다. 잔액 규모는 미래에셋증권이 19조원으로 압도적으로 많았다.

계좌별로 DC·IRP·연금저축 모두 비교적 고르게 순증한 것으로 파악됐다. DC의 경우 모바일 가입 서비스 확대로 편리성이 개선된 것이 한몫했다. IRP는 수수료에 대한 투자자들의 관심이 커지면서 은행권에서의 이전 수요가 커졌다. 삼성증권이 ‘다이렉트IRP’로 수수료 인하의 신호탄을 쏘면서 신한투자증권·대신증권 등이 경쟁에 뛰어들었다. 연금저축은 단체 개인연금 시장 개척뿐 아니라 ETF 매매를 위한 젊은 투자자들의 선택이 몰렸다는 분석이다.

증권사 ‘연금 개미’들이 늘고 있는 것은 무엇보다 고금리 국면에서 확정 금리 상품을 원하는 투자자들이 많기 때문이다. 증권사는 주가연계파생결합사채(ELB)와 은행 예금, 저축은행 예금, 채권 등 다양한 상품을 보유하고 있다. 최근 증권사들은 연 7~8% 정도의 수익을 내는 ELB를 경쟁적으로 출시하면서 시장의 이목을 끌었다. 주식시장의 부진을 틈타 ELB는 최고의 중위험·중수익 상품으로 주목받았다. ELB는 대부분 채권에 투자하고 나머지 일부를 주식과 파생상품에 투자하는 구조다. 유정화 삼성증권 연금본부장은 “예년과 다르게 예금의 경우 1년짜리뿐 아니라 2~5년짜리 금리형 상품도 많이 선택했다”며 “채권도 장기물인 국고채부터 2~3년 만기인 한전채 등이 인기가 있었다”고 말했다.

최근 많은 회사가 은행권만 거래하던 DC와 회사 지원 개인연금에서 증권사를 사업자로 추가 선정한 점도 성장에 기여했다는 평가가 나온다. 퇴직연금·개인연금 계좌에서 직접 운용을 하는 직장인이 늘어나고 있는 것이다. 최종진 미래에셋증권 연금본부장은 “임직원 복지 차원에서 회사들이 단체 개인연금을 늘리는 한편 증권사들을 신규 사업자로 받아들이는 추세”라고 말했다.

연금 개미들은 ETF에도 몰려들고 있다. 삼성증권에 따르면 개인연금에서 ETF 잔액은 2021년 말 6885억 원에서 지난해 말 8645억 원으로 약 38% 늘었다. 단체 개인연금 가입자의 ETF 잔액은 같은 기간 54% 급증한 2741억 원으로 집계됐다. 유 본부장은 “단체 개인연금 가입자의 경우 주로 30~40대 직장인으로, 매달 입금되는 회사 지원금으로 ETF를 사서 차곡차곡 모아두는 개념으로 투자를 하고 있다”고 말했다.

연금 계좌 세제 혜택이 커진 점도 한몫한다. 세액공제를 받을 수 있는 납입액 한도가 늘어났기 때문이다. 세액공제 한도가 연금저축은 400만 원에서 600만 원으로, IRP는 700만 원에서 900만 원(연금저축 포함)으로 확대된다. 정부는 국민이 노후 준비를 미리 하도록 독려하기 위해 연금저축과 IRP 상품에 돈을 넣으면 최고 16.5% 세액공제(연간 근로소득 과세표준 5500만 원 이하 기준)를 해준다.

연금이 수비형이 아니라 투자형 운용으로 바뀌는 대전환은 거스를 수 없는 대세가 됐다. 유 본부장은 “저금리 머니무브로 투자 경험을 한 고객이 시장 하락에도 참여 기회를 노리고 있다”며 “증권사의 경우 단순 주식 투자뿐 아니라 다양한 예금 상품 및 채권 등 안정적인 상품 투자가 가능하다는 점이 점차 고객들에게 어필되고 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >