행동주의 펀드로부터 주주환원 요구를 받고 있는 JB금융지주 이사회가 이를 수용할 경우 ‘배임’ 문제까지 불거질 수 있어 불가하다는 방침을 정한 것으로 알려졌다. 자체 시뮬레이션 결과 2대 주주인 얼라인파트너스(얼라인)의 제안 수용 시 회사의 순이익이 대폭 감소하고 배당 또한 줄어드는 것으로 추산됐기 때문이다.

28일 금융권에 따르면 JB금융 이사진은 최근 서울 모처에서 얼라인의 주주 제안 대응 방안을 논의한 자리에서 이 같은 방향으로 의견을 모았으며 이날 JB금융 서울 사무소에서 열린 이사회에서도 이를 재확인했다. 앞서 얼라인 측은 JB금융이 계획한 연 7~8%의 위험가중자산(RWA·보유 중인 자산 유형별로 부실 가능성을 감안해 산출한 자산) 성장률이 지나치게 높다며 타 은행지주 수준인 연 4~5% 수준으로 조정할 것을 요구한 바 있다. RWA 비중을 낮춰 주주 배당을 더 늘리라는 의미다.

이사진은 최근 회의에서 얼라인 측의 요구를 수용했을 때 회사에 미치는 영향을 추정한 자체 시뮬레이션 결과를 회람한 것으로 전해졌다. 얼라인 측이 제시한 RWA 성장률을 최근 3년간 자산 운용 전략에 대입했을 때 지난해 당기순이익과 배당 수준을 추산한 것으로, 시뮬레이션 결과 당기순이익과 배당 모두 현재보다 줄어드는 것으로 전해졌다. JB금융은 지난해 사상 최대 규모인 6010억 원의 당기순이익을 기록했는데 얼라인의 눈높이에 맞췄다면 많게는 수천억 원의 순이익이 증발했을 것이라는 추산이다. 주주환원의 모수(母數)가 되는 당기순이익이 감소하는 만큼 배당 역시 줄어든다.

JB금융 사정에 밝은 한 인사는 “JB금융 최고위층이 실무진에 시뮬레이션을 주문했고 그 결과가 최근 이사들에게 공유된 것으로 안다”면서 “지방은행의 특성상 부동산 프로젝트파이낸싱(PF)이나 중금리 신용대출처럼 고위험·고수익 분야에서 활로를 찾아야 하는데 해당 부문을 축소하면 수익성이 떨어질 수밖에 없다는 게 시뮬레이션의 골자”라고 말했다.

이사진은 시뮬레이션을 통해 회사의 성장 둔화 내지 역성장 가능성까지 인지한 상황에서 배당 확대를 결정한다면 향후 배임 문제까지 불거질 수 있다고 우려하고 있다. 시뮬레이션이 과거 3년을 기준으로 이뤄진 만큼 이를 바탕으로 회사의 장래 수익을 정확히 예측하는 데 한계가 있지만 적어도 얼라인의 요구에 맞췄을 때 앞으로 회사의 성장세가 꺾일 수 있다는 점을 시사하기 때문이다.

JB금융 이사회의 한 관계자는 “시뮬레이션 결과를 보지 않았으면 모를까, 회사의 역성장 가능성까지 제기된 상황에서 배당 확대를 결정했다가는 후폭풍을 감당하기 어려울 수 있다”면서 “당장 배당을 더 늘렸다가 몇 년 뒤 수익성이 나빠지고 배당도 감소하면 ‘상황이 이렇게 될 것을 알면서 왜 그런 결정을 했느냐’며 주주들이 책임을 물을 수 있다”고 토로했다.

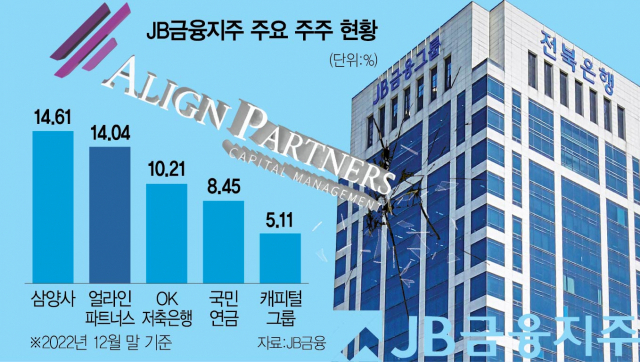

다만 얼라인 측은 “JB금융은 당기순이익에 비해 주가가 크게 저평가돼 있어 주주환원이 정상화돼야 가치를 제대로 평가받을 수 있다”는 입장이다. 양측 입장이 평행선을 달리고 있는 만큼 배당 정책은 다음 달 주주총회에서 표 대결로 결정될 가능성이 높다. 1대 주주인 삼양사와 얼라인의 지분율은 각 14.61%, 14.04%로 큰 차이가 없어 나머지 주요 주주 및 소액주주들의 표심 확보가 필수적이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com