소시에테제네랄(SG)증권발(發) 주가 폭락 사건에 이어 이달 5종목 하한가 사태 때도 공매도 예외 종목이 주가조작 대상이 됐다는 의혹이 제기되면서 공매도 전면 재개의 당위성이 전문가들 사이에서 다시 힘을 얻고 있다. 주가 하락에 압박을 줘 작전 세력이 마음대로 가격을 올리지 못하게 하는 공매도의 순기능에 이제는 주목해야 한다는 의견이 곳곳에서 제기된다.

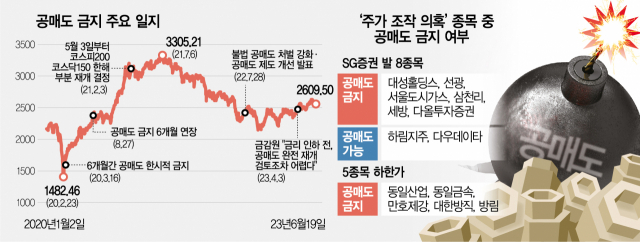

19일 한국거래소에 따르면 동일산업·대한방직·만호제강·방림·동일금속 등 14일 하한가를 기록한 5종목은 모두 그간 공매도를 할 수 없던 주식이었다. 4월 SG증권 사태 때도 무더기 하한가를 맞은 8개 종목 가운데 대성홀딩스·서울가스·삼천리·세방·다올투자증권 등 5개는 공매도가 원천적으로 불가능했다. 선광의 경우도 코스닥150에 편입된 올해 4월 19일 전까지 공매도를 할 수 없는 종목이었다. 최근 잇단 주가조작 의혹 사태에 연루된 13개 종목 중 11개가 공매도 제한이 없는 코스피200·코스닥150에 속해 있지 않았다. 이들 종목의 주가는 공매도의 견제를 전혀 받지 않은 채 이른바 ‘천국의 계단주(큰 하락 없이 꾸준히 오르는 주식)’로 불리면서 지난 2년간 우상향했다.

상황이 이렇다 보니 상당수의 금융투자 전문가들은 정부가 더 이상 일부 개인투자자들의 눈치를 보지 말고 공매도를 재개해야 한다고 목소리를 높이고 있다. 공매도 금지 조치를 악용한 주가조작 사례가 쏟아지는 만큼 유사 범죄의 싹을 잘라야 한다는 취지에서다. 앞서 금융 당국은 코로나19 확산으로 증시가 급락하자 2020년 3월 공매도를 전면 금지한 바 있다. 2021년 5월에 코스피200·코스닥150 종목에만 한해 공매도를 부분 재개했다.

빈기범 명지대 경제학과 교수는 “잇단 하한가 사태는 공매도 금지의 폐해 중 하나”라며 “주가가 적정 가격을 넘어서도 공매도가 불가능하니까 계속 오르다가 폭락했다”고 지적했다. 이어 “역사적으로 봤을 때 한국 시장에서 주가의 상방 조작은 있어도 (공매도를 활용한) 하방 조작은 없었다”며 “시장이 적정 가격을 스스로 찾아갈 수 있도록 공매도를 완전 재개해야 한다”고 주장했다.

이준서 동국대 경영학과 교수는 “공매도에는 시장에서 주가가 지나치게 고평가를 받으면 매도를 통해 적정 가격을 찾아가게 하는 ‘가격 발견 기능’이 있다”며 “공매도는 막아놓으면서 반대 기능을 하는 신용거래만 허용해 주가조작에 용이한 환경을 조성했다”고 비판했다. 그러면서 “시가총액과 유통 주식 수가 적은 종목이 많은 코스닥의 경우 공매도를 완전 재개하면 일부 종목은 저평가 상태가 오래 지속될 수 있다”며 “유가증권시장부터 먼저 공매도를 완전 재개해 시장 충격을 완화해야 한다”고 조언했다.

공매도 완전 재개론에 불을 지핀 것은 비단 최근의 주가조작 사태뿐만이 아니다. 그간 공매도 완전 재개가 증시 유동성 확보와 외국인 투자 자금 유치에 필수라는 분석은 증권 업계 안팎에서 꾸준히 나왔다. 모건스탠리캐피털인터내셔널(MSCI)도 이달 한국을 선진국지수에 편입하지 않은 이유 가운데 하나로 공매도 금지 조치를 꼽았다.

전문가들의 의견과 달리 금융 당국은 공매도 전면 재개에 여전히 미온적인 분위기다. 주가 하락을 부추기는 공매도에 대한 개인투자자들의 반감이 광범위하게 퍼진 탓이다.

실제로 3월 말 이복현 금융감독원장은 외신과의 인터뷰에서 “일정 조건이 갖춰지면 공매도 재개를 검토하겠다”고 발언했다가 거센 반발 여론에 부딪힌 바 있다. 이 원장은 역풍이 확산하자 4월 3일 “금리 인하 전 공매도 완전 재개는 검토조차 어렵다”고 입장을 바꿨다. 김소영 금융위원회 부위원장도 5월 2일 “‘차액결제거래(CFD)’가 일부 작전 세력에 의해 공매도 금지 종목에 악용될 경우 통정매매 등을 통한 불공정거래에 취약해질 수 있다”고 언급하면서도 공매도에 대한 추가 조치에 대해서는 말을 아꼈다.

황세운 자본시장연구원 선임연구위원은 “공매도가 전면 재개됐다면 하한가 사태 예방에 도움이 됐을 수 있다. 당국의 결단이 필요하다”며 “반대 여론이 워낙 강한 사안이지만 정책적 부담을 이겨내야 한다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com