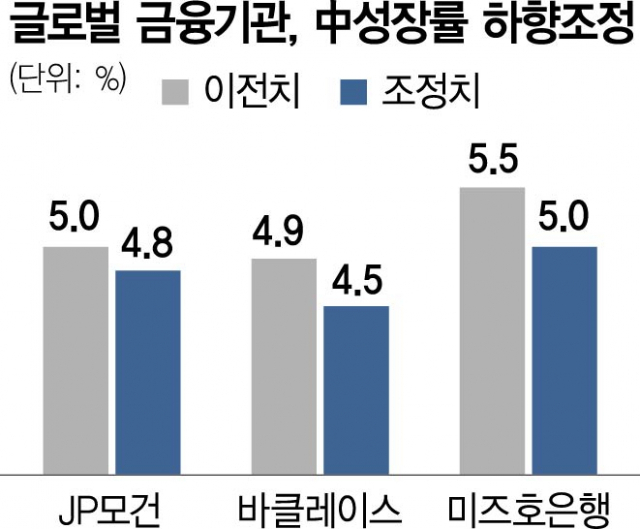

2001년 세계무역기구(WTO) 가입 이후 세계경제의 강력한 성장 엔진이었던 중국 경제가 부진의 늪에 빠져 탈출구를 찾지 못하고 있다. 부동산 부실은 그림자 금융으로 전이될 조짐이고 저출산·고령화로 구조적 디플레이션 압력에 직면했으며 경제 버팀목인 수출마저 세계경제 둔화로 타격을 입은 상황이다. 2008년 금융위기 때처럼 부동산 부양에 나설 수도 있지만 이미 커다란 버블을 경험해 여의치 않고 소비쿠폰도 그동안의 정책 기조 때문에 섣불리 단행하기 힘든 실정이다. 일각에서는 국가신용등급이 강등될 수 있다는 전망도 내놓고 있다.

16일 주요 외신에 따르면 중국은 연일 경기 부양책을 쏟아내고 있다. 7월 국무원은 외국인 투자 촉진을 위해 외자기업에 중국 국민과 동등한 대우를 해주겠다는 방침을 발표했다. 지난 몇 년간 알리바바 등 빅테크에 대한 규제를 강화했지만 최근에는 리창 총리가 이들 기업과 간담회를 열며 빅테크 ‘기 살리기’에 나섰으며 인민은행(PBOC)은 6월 1년 만기 중기 유동성지원창구(MLF) 금리를 0.1%포인트 낮춘 데 이어 15일에도 3년 만에 최대인 0.15%포인트 내려 2.5%로 낮췄다.

하지만 경기는 되레 악화하며 ‘백약이 무효’인 모양새다. 7월 수출은 전년 대비 14.5% 줄어들며 3년 5개월 만에 최대 낙폭을 기록했고 소비자물가지수(CPI) 상승률도 -0.3%(전년 대비)를 나타내며 디플레이션 우려를 키웠다. 7월 광공업생산·소매판매·고정자산투자 등 3대 경제지표도 모두 예상보다 부진했다. 당국은 금리를 낮춰 대출을 장려하고 있지만 경제 불확실성에 직면한 가계와 기업은 대출을 꺼리는 실정이다.

이에 분위기를 한 번에 반전시킬 화끈한 부양책이 필요하다는 목소리도 높아지고 있다. 호주뉴질랜드(ANZ)은행은 “MLF 금리가 지금보다 1.3%포인트 더 낮은 1.2%까지 내려갈 필요가 있다”고 봤다. 금리 인하로 시중에 유동성을 공급해 시장 충격을 완화할 시간을 벌고 그 사이 산업 고도화, 부채 축소 등 구조 개혁을 단행해야 한다는 것이다. 소비쿠폰을 뿌릴 필요가 있다는 주장도 나온다. 코로나가 터진 후 세계 각국은 가계에 소비쿠폰을 뿌려 소비를 촉진, 경제를 지탱했지만 중국은 현금성 지원이 많지 않았고 코로나 봉쇄 이후에도 뚜렷한 보복소비가 없었다.

하지만 제반 여건상 여의치 않다는 목소리가 나온다. 2008년 금융위기 때 중국은 대규모 부동산 부양책을 쓰며 세계경제의 회복을 도왔지만 이후 과도한 부채가 발생해 현재의 부동산 버블 문제로 연결됐다. 중국 지방정부의 부채 수준은 위험 수위에 도달했으며 중앙정부의 경우 정권 차원에서 재정 건전성을 관리하고 있기 때문에 곳간을 열어젖히기가 쉽지 않다. 중국 정부가 그동안 가계에 대한 현금성 지원을 포퓰리즘이라고 치부해온 것도 걸림돌이다. 시장조사 업체 게이브칼 드래고노믹스의 앤드루 밧슨은 “재정적으로 불안정한 선례를 세우는 것에 대한 두려움으로 중국 당국자들이 소비쿠폰 정책을 쓰는 것을 꺼릴 가능성이 있다”고 말했다.

이에 중국 정치 및 글로벌 경제·정치 분야에 큰 파장을 낳을 것이라는 우려도 나온다. 그동안 중국의 초고속 경제 성장이 일당독재에 대한 대중의 불만을 누그러뜨려왔지만 경제 상황이 안 좋아진다면 민심이 불안해질 수 있다. 실제 지난해 고강도 코로나 봉쇄와 부동산 경기 둔화 등으로 산발적으로 중국 내에서는 이례적인 시위가 발생했다. 싱가포르국립대 리콴유 공종정책학부의 드루 톰프슨은 “경기 둔화는 (정치·사회적) 불안정 위험성을 급격히 높인다”며 “중국 공산당은 이를 방어해야 할 것”이라고 말했다. 경기 둔화에 따른 민심 불안을 대만 침공 등 대외로 돌릴 가능성도 완전히 배제할 수 없다. 캐나다의 BCA리서치에 따르면 지난 10년간 중국은 세계경제 성장의 40%를 담당해 미국의 22%, 유로존의 9%를 크게 상회했다. 뉴욕타임스(NYT)는 “최소 지난 25년간 14억 중국 인구는 할리우드 영화, 한국 전자제품, 호주의 철광석 등을 왕성하게 소비했고 세계경제의 강력한 엔진 역할을 했다”며 “하지만 이제 그 엔진은 꺼지고 있으며 세계경제에 위험을 초래하고 있다”고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com