SK(034730)그룹이 반도체 소재 제조사인 SK실트론의 매각을 추진하고 있는 가운데 SK그룹과 인수 후보간 눈높이가 최대 2조 원에 달하면서 매각 결과에 이목이 쏠리고 있다.

2일 투자은행(IB)업계에 따르면 SK그룹은 지난주 4개 사모펀드(PEF) 운용사에 투자설명서를 발송했으며 5월 말에서 6월 초 사이 구속력 없는 인수의향서(넌바인딩 오퍼)를 받는 예비입찰을 실시한다. 한앤컴퍼니를 비롯해 IMM프라이빗에쿼티(PE), 스틱인베스트먼트, 베인캐피탈이 설명서를 받았다. MBK파트너스도 실트론 인수에 관심을 갖고 있었으나, 최근 불거진 논란으로 인수전 참여를 포기한 것으로 파악됐다.

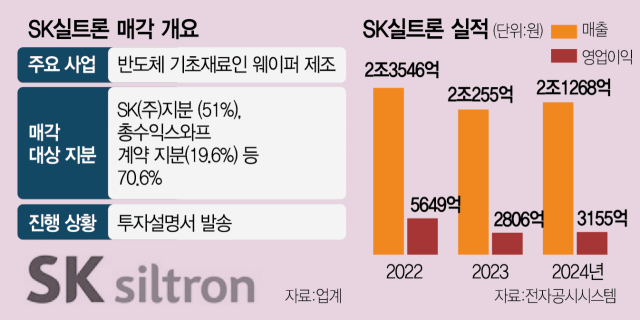

매각 대상은 SK(주)가 보유한 지분(51%)과 총수익스와프(TRS)형태로 보유한 49% 중 최태원 SK그룹 회장 소유 29.4%를 제외한 19.6% 등 총 70.6%가 매각 대상이다. 주력 제품은 반도체 핵심 재료인 웨이퍼와 웨이퍼카바이드로 지난해 매출은 2조 1268억 원, 영업이익은 3155억 원을 달성했다.

관련기사

가장 큰 쟁점은 SK그룹과 인수 후보간 가격에 대한 이견이다. SK그룹은 SK실트론의 기업가치만 5조원에 달하는 것으로 보고 있지만, 상당수 후보는 3조원으로 평가하는 것으로 알려졌다. 각각 기준에 따른 매각가는 3조 5000억 원과 2조 1000억 원으로 1조원 이상 차이가 난다. 인수를 검토중인 업계 관계자는 “SK그룹은 국내 PE끼리 경쟁을 부추겨 높은 가격을 받아내려고 하지만 덩치가 너무 크고 일부 사업의 부채비중이 높아서 기업가치 기준 5조 원을 맞추기는 어렵다”고 말했다.

특히 SK실트론이 2019년에 5360억 원을 들여 인수한 듀퐁의 실리콘카바이드 웨이퍼 사업 부문이 논란이다. SK그룹은 최소 인수가 만큼 가치를 인정해야 한다는 입장이지만, 해당 사업부는 9000억 원에 가까운 부채를 안고 있으며 한동안은 이 같은 추세가 이어질 전망이다. 업계 관계자는 “일부 후보는 듀퐁에서 인수한 사업부문을 제외하고 사겠다는 입장을 보이고 있다”고 설명했다.

팔지 않고 남긴 지분을 둘러싼 동상이몽도 남아있다. 이번에 매각을 하더라도 최태원 회장이 갖고 있는 29.4%는 적지 않은 지분으로 남아있다. 게다가 SK실트론은 최 회장 주도로 지속적인 미국 공장 투자를 결정하며 미 에너지부로부터 최근 7700억 원의 반도체 지원금을 받는 등 그룹 입장에서도 그룹의 대미 사업을 위해 꼭 필요한 계열사다.

PEF입장에서는 깔끔하게 최 회장 지분을 포함해 모두 인수하는 편이 낫다. 아니면 차후 상장이나 매각이 되지 않을 때 SK그룹이 일정한 수익을 보장하며 되사주거나 묶어서 동반매각할 수 있는 조건을 보장해줘야 한다.

업계에서는 사실상 한앤컴퍼니와 SK그룹 간 협상에 따라 매각 향방이 결정될 것으로 보고 있다. 베인캐피탈과 IMM PE는 상대적으로 관심이 적고, 스틱 역시 현재 진행중인 SK에코플랜트 환경사업부 인수가 불발돼야 인수전에 적극 나설 수 있는 상황이다. 업계 관계자는 “대기업들은 국내보다 해외투자에만 관심이 있기 때문에 국내에서 PEF가 조단위로 인수하면 재매각이 어렵다는 점에서 이번 인수가 쉽지 않다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com