신용대출 한도를 연봉 이내로 제한한 ‘6·27 대책’의 여파로 지난달 신용대출 잔액이 1조 1000억 원 급감했다. 시장에서는 주택 구입을 위한 신용대출 수요도 있지만 상당 부분이 서민 생활용이거나 소상공인 사업 자금이라는 점에서 규제의 틀을 다시 검토해야 한다는 지적이 나온다.

금융위원회는 올 7월 말 현재 전체 금융권 가계대출 잔액이 1692조 5000억 원으로 한 달 새 2조 2000억 원 증가했다고 13일 밝혔다.

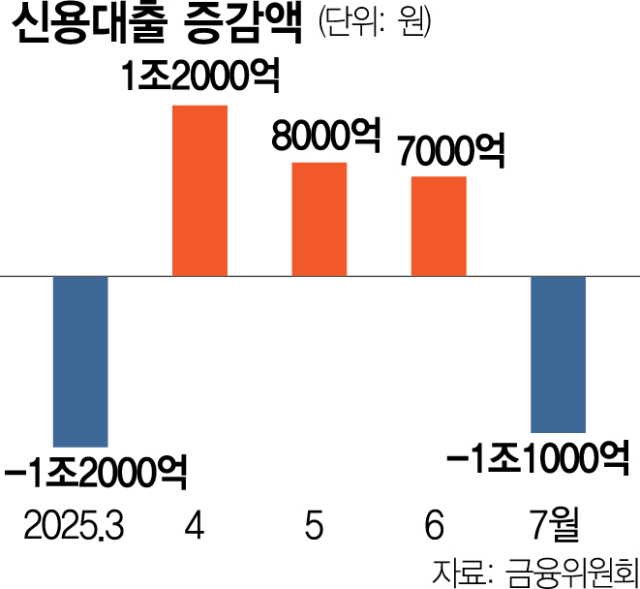

가계대출 증가 폭은 6월(6조 5000억 원)에 비해 3분의 1 수준이다. 주택담보대출이 4조 1000억 원 증가해 전월(6조 1000억 원)보다 증가세가 둔화했다. 특히 신용대출은 지난달 잔액이 1조 1000억 원 감소했다. 신용대출이 마이너스를 기록한 것은 3월(-1조 2000억 원) 이후 4개월 만이다. 전월에 7000억 원 증가했었다는 점을 고려하면 실제로는 1조 8000억 원가량 줄어든 셈이다.

업계에서는 신용대출이 감소한 것은 6·27 대책의 여파라는 해석이 나온다. 당시 금융위는 연소득의 최대 두 배까지 가능했던 신용대출 한도를 연봉 이내로 묶었다. 카드론도 신용대출로 묶여 대출 규제에 포함됐다. 금융위는 지난달 25일 ‘가계부채 점검 회의’에서 “가계대출 증가세가 일부 둔화한 것은 사실이나 이는 신용대출 등 기타 대출 감소세에 상당 부분 기인한 것”이라고도 평가하기도 했다.

실제 2금융권을 중심으로 신용대출이 급감하고 있어 서민들의 고통이 커지고 있다는 지적이 많다. 지난달 2금융권의 가계대출 잔액은 전월 대비 6000억 원이나 쪼그라들었다. 저축은행 신용대출의 경우 업체마다 신규 취급액이 30~40% 안팎씩 급감하고 있는 상황이다.

상황이 이렇다 보니 예금담보대출도 늘고 있다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 이달 11일 기준 예담대 잔액은 6조 1402억 원으로 지난달 말(6조 504억 원)에 비해 897억 원 늘었다. 7월 전체 증가액(480억 원)의 두 배 수준이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com