알고리즘 매매 증가와 각종 대외 불확실성 심화로 수익 내기가 어려워지자 국내 투자자들이 목표전환형 펀드로 눈길을 돌리고 있다. 목표한 수익률을 달성하면 이를 방어하는 투트랙 전략으로 투자자들의 불안감을 줄여 인기를 끌고 있다. 상장지수펀드(ETF) 흥행에 따른 공모펀드 시장 침체 속 중소형 운용사들의 수익원 중 하나로 자리 잡았다는 평가다.

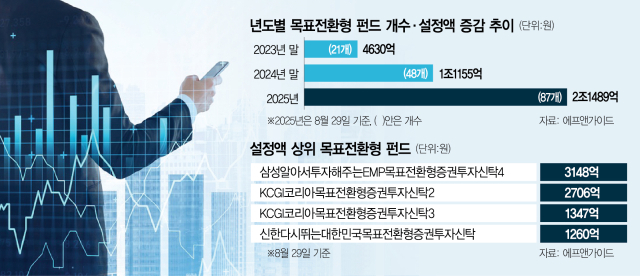

31일 금융정보 업체 에프앤가이드에 따르면 29일 기준 목표전환형 펀드의 설정액은 2조 1489억 원으로 지난해 말 1조 1155억 원 대비 두 배 가까이 증가했다. 지난해 한 해 동안 증가 분인 6525억 원을 이미 훌쩍 뛰어넘은 수치다.

상품 수도 빠르게 불어났다. 지난해 말 기준 48개였던 목표전환형 펀드 수는 올 들어 80% 넘게 증가했다. 29일 기준 목표전환형 펀드 수는 87개로 2023년 말(21개) 보다 4배 넘게 늘어났다.

목표전환형펀드는 설정 당시 제시한 목표 수익률을 달성한 이후 채권 같은 안전자산 비중을 늘려 투자 자금 방어에 집중하는 펀드다. 강제로 수익이 확정되는 구조이기 때문에 매도 시점을 잘 잡지 못하는 투자자들에게 특히 적합하다. 운용사가 목표 수익률 달성을 위해 보수적인 운용을 할 가능성이 커 상대적으로 안정적이라는 장점도 지녔다.

시장 전문가들은 올해 목표전환형 펀드 흥행 이유로 국내외 증시가 빠른 순환매 장세와 더불어 큰 변동성을 보이고 있다는 점을 꼽았다. 국내외 증시의 장기 상승 기대가 크지 않다는 점도 한몫했다. 올해 코스피 지수는 새 정부 출범 이후 정책 기대로 단기간 급등한 이후 실물 경제가 꺾이면서 투자자 불안이 확산 중이다. 미국 증시도 연일 상승세지만 경기가 꺾일 수 있다는 우려가 존재한다.

한 업계 관계자는 “도널드 트럼프 미국 대통령의 관세 부과 정책이 촉발한 보호무역주의 심화와 각종 지정학적 등 대내외 경제 환경 불확실성으로 투자자들이 좀체 갈피를 못 잡고 있는 상황”이라고 설명했다. 또 다른 업계 관계자는 “알고리즘을 활용해 초당 수십번에서 수백번의 주문을 제출하는 ‘초단타 매매’ 기법 발전으로 일반 투자자들의 수익 창출 어려움이 더욱 커졌다”고 분석했다.

국내 자산운용사들과 이해 관계도 맞아 떨어졌다. 특히 대형 운용사들을 중심으로 한 ETF 시장의 폭발적인 성장세 속 소외된 중소형 운용사들이 목표전환형 펀드 시장에 적극적으로 뛰어들고 있다. KCGI자산운용은 ‘KCGI코리아목표전환형증권투자신탁’ 등 목표전환형 펀드 3개에 5000억 원에 육박하는 자금이 몰리며 흥행에 성공했다. 이 펀드는 최초에는 채권 비중이 높은 채권혼합형으로 운영되다가 목표 수익률 6% 달성 시 주식 자산을 매도하고 채권형 펀드로 전환되어 위험 등급이 낮아진다. ‘트러스톤핀셋플러스목표전환증권투자신탁’ 펀드 하나로 952억 원을 모은 트러스톤자산운용 역시 호실적을 거두며 상위 5위에 이름을 올렸다.

최근 목표 수익률 조기 달성 사례가 속출하고 있다는 점도 호재다. 한국투자신탁운용이 수익률 10% 달성을 목표로 올 3월 출시한 ‘한국투자글로벌M7스텝업분할매수목표전환 펀드 4호’는 일찌감치 목표 수익률 달성에 성공하며 채권형으로 전환해 운용 중이다. 삼성자산운용의 ‘알아서투자해주는EMP목표전환형’ 1~3호 펀드 역시 모두 만기 전까지 목표 수익률 달성에 성공했다.

단점이 없는 건 아니다. 우선 목표 설정과 전환이라는 특수한 구조 때문에 일반 공모펀드 대비 보수가 높게 책정되는 경우가 많다. 목표 수익률을 달성하지 못한 목표전환형 펀드를 중도에 환매할 경우 추가 수수료도 발생한다. 실제 ‘KCGI어부바공모주우량채목표전환형’ 펀드의 설정 1년 미만 시 환매 수수료는 환매 금액의 3%에 달했다. 유연한 대응이 어렵다는 한계도 있다. 운용사 예상치보다 주가 상승 폭이 클 경우 투자자들은 추가로 수익을 올릴 수 있는 기회를 잃게 된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

enough@sedaily.com

enough@sedaily.com