주가 활황기에 늘어난 주식담보대출이 조정장에서 기업들의 발목을 잡고 있다. 대주주들이 상승장에서 담보 여력을 활용해 자금을 조달했지만 증시가 조정 국면에 접어들면서 담보 가치 하락에 따른 정정 공시가 잇따르고 있다. 시장에서는 자금난이 심화되고 있는 코스닥 기업들을 중심으로 ‘경영권 리스크’ 우려가 커지고 있다는 분석이 나온다.

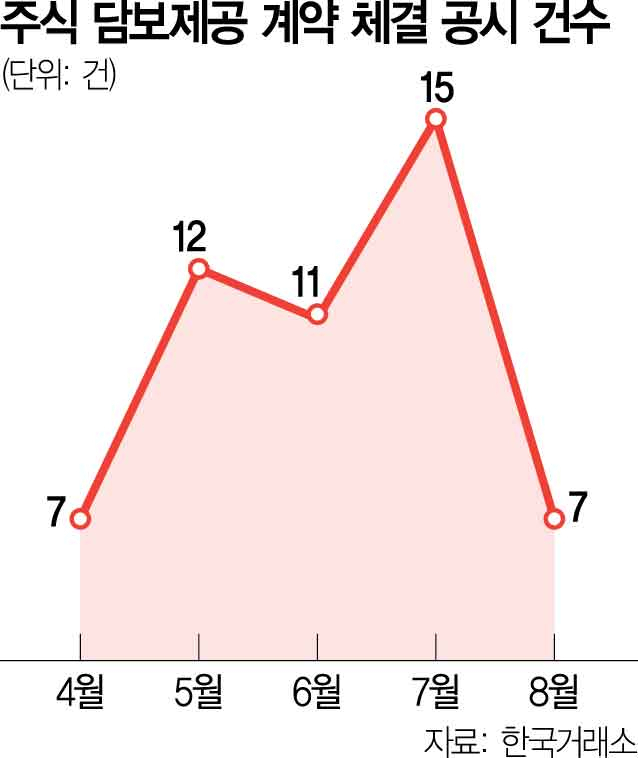

3일 한국거래소에 따르면 ‘최대주주 변경을 수반하는 주식 담보 제공 계약 체결’ 공시는 4월 7건, 5월 12건, 6월 11건, 7월 15건, 지난달 7건으로 집계됐다. 4월 말부터 국내 증시가 미국의 고관세 정책 충격에서 벗어나면서 활황 국면에 접어들자 기업들이 주가 상승분을 활용해 주식 담보로 대출을 늘린 것으로 풀이된다. 주가가 오르면 동일한 주식으로도 더 많은 자금을 빌릴 수 있어 자금 조달 수단으로 담보대출을 선택하는 경우가 늘어난 것이다.

문제는 8월 들어 주가가 조정 국면에 들어서면서다. 증시가 보합세에 머물거나 약세로 전환하자 담보로 제공된 주식의 평가 가치가 하락했고, 이에 따라 담보 조건을 다시 맞추기 위한 정정 공시가 쏟아지고 있다. 실제로 최대주주 변경을 수반하는 주식 담보 제공 계약과 관련된 정정 공시는 지난달만 29일까지 42건에 달했다. 담보 가치 하락으로 금융기관이 추가 담보를 요구하거나 기존 계약 조건을 변경하는 사례가 급증하고 있는 셈이다.

특히 코스닥 상장사를 중심으로 이러한 정정 공시가 집중되고 있다. 대형 우량주에 비해 실적 변동성이 크고 자금 여력이 부족한 중소형 기업들이 활황기에 담보대출로 자금을 조달했지만, 조정기에 담보 리스크가 부각되는 것이다. 실제 코스닥 기업들의 올 상반기 순이익은 전년 동기 대비 35.78% 줄었고 2분기 순이익만 놓고 보면 1분기 대비 23.12%나 감소했다. 실적 하락 속도가 가팔라진 상황에서 담보대출 의존도가 높아지면서 경영 안정성이 더욱 크게 훼손될 수 있다.

일각에서는 이러한 담보 리스크가 향후 주가 변동성 확대 요인으로 작용할 수 있다는 우려가 나온다. 담보 주식이 강제 매각될 경우 주가 급락을 초래하고 이는 다시 담보 가치 하락으로 이어지는 ‘2차 충격’으로 번질 수 있기 때문이다. 금융투자 업계의 한 관계자는 “상승장에서는 담보 여력이 커져 대주주들이 무리 없이 자금을 빌릴 수 있지만, 주가가 꺾이면 담보 부족분을 채워 넣거나 정정 공시를 반복해야 하는 악순환에 빠질 수 있다”며 “특히 코스닥 기업처럼 재무구조가 취약한 곳은 담보 리스크가 곧 경영권 리스크로 이어질 가능성이 크다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kaaangs10@sedaily.com

kaaangs10@sedaily.com