|

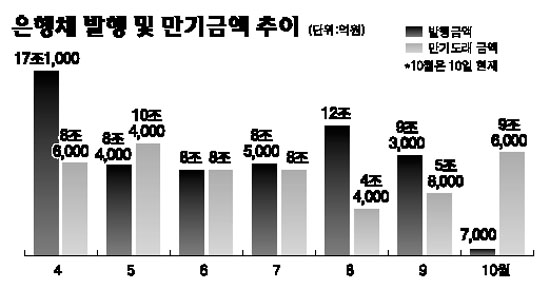

정부가 원화 유동성 공급을 위해 국채 및 환매조건부채권(RP) 매입이라는 카드를 꺼냈지만 은행채ㆍ회사채 등 채권시장 수급 붕괴에서 시작된 자금시장 불안을 차단하기에는 역부족이라는 것이 금융권이 반응이다. 지금 금융권 자금시장 문제의 핵심은 시중에 돈이 풀리지 않아서가 아니라 금융회사나 기업이 신용경색을 우려해 서로 현금을 움켜쥐면서 채권거래가 마비된 것. 돈은 많지만 돈이 돌고 있지 않기 때문이다. 금융당국의 기준금리 인하 등으로 국채금리는 하락하고 있지만 은행채ㆍ회사채ㆍ기업어음(CP) 금리는 연일 급등하고 있는 것도 자금시장이 현저히 왜곡되고 있다는 것을 반증해주고 있다. 이에 따라 금융권에서는 정부가 선진국처럼 은행채ㆍ회사채 등을 직접 매입하는 특단의 대책을 내놓아야 한다고 요구하고 있다. ◇은행채 수급 사실상 붕괴=채권시장, 특히 은행채 시장은 고사 직전이다. 은행은 창구 예금과 함께 시장에서 은행채나 양도성예금증서(CD)를 발행해 자금을 조달한다. 그런데 자금조달의 한 축인 은행채 수급이 지난 9월15일 리먼브러더스 사태 이후 사실상 붕괴된 상황이다. 금융계의 한 관계자는 “리먼 사태 이후 자산운용사 등 국내 금융사는 물론 외국계 은행 지점들이 보유 은행채 등 채권을 시장에 대거 매도한 반면 채권 사자 세력은 실종돼 시장수급이 무너졌다”고 말했다. 은행은 올 10월에만 9조6,000억원대의 은행채 만기 금액을 상환해야 하는데 자금시장이 무너지면서 10일 현재 7,000억원대밖에 발행하지 못했다. 오는 11월과 12월에도 각각 7조9,000억원대, 8조9,000억원대의 은행채 만기 금액이 도래해 갈수록 자금조달이 힘들어질 것으로 예상된다. 은행권은 이처럼 시장성 수신이 붕괴되자 지점 창구에서 고금리 정기예금 특판으로 자금을 당기며 하루하루를 연명해가고 있다. CD시장의 수급도 사실상 무너진 상태다. 은행채 시장의 수급불안으로 은행채 3개월 금리와 CD 3개월 금리차가 갈수록 확대되면서 시장에서 CD 발행 자체가 이뤄지지 않고 있다. 시장의 한 관계자는 “은행채 잔존 만기 3개월 금리가 6.3%를 넘어섰는데 CD 3개월은 6.10% 수준”이라며 “시장금리가 왜곡돼 있는데 누가 CD를 사겠는가”라고 반문했다. ◇정부가 은행채 등 매입 나서야=정부가 은행권 등이 보유한 국채ㆍ통안채 등을 매입하면 당장은 원화 유동성에 숨통이 트이겠지만 채권거래 원활화를 통한 자금시장 정상화가 이뤄지지 않으면 근본적인 해소책이 될 수 없다는 게 시장의 반응이다. 지금 자금시장의 문제는 돈의 총량이 부족해서가 아니라 채권시장 붕괴로 시중금리가 급등하고 있고 은행채ㆍ회사채 등의 매수세력이 사라졌다는 것이다. 이에 따라 은행권은 정부의 국채ㆍRP 매입을 통한 유동성 지원보다는 직접 시장에서 은행채 등을 매입하는 방안을 추진해야 한다고 주장한다. 이 같은 맥락에서 은행권은 국민연금이 최근 밝힌 은행채 매입 확대 등에 기대를 걸고 있는 상황이다. 올 1월 5%대 초반이었던 은행채 금리는 리먼 사태 이후 수급이 망가지면서 16일 7.84%까지 급등하며 국채와의 스프레드가 200bp(1bp=0.01%포인트) 이상으로 확대된 상태다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >