|

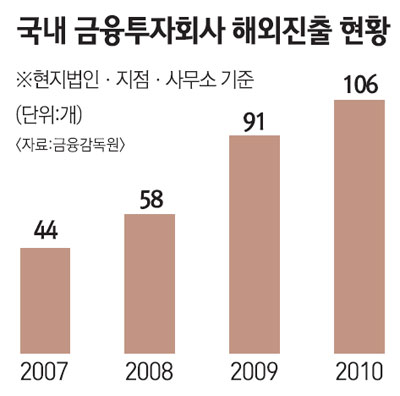

국내 증권사들이 중국 투자은행(IB) 시장 진출을 서두르는 것은 조만간 이뤄질 중국 자본시장 개방에 대비해 미리 교두보를 확보하자는 포석이 담겨 있다. 특히 중국 일반 투자자들의 투자 성향이 우리나라와 비슷하기 때문에 글로벌 IB들과 경쟁해도 충분히 승산이 있다는 게 현지에 진출한 업계 관계자들의 평가다. 국내 증권사들은 중국 본토와 홍콩ㆍ싱가포르를 연결하는 중화투자벨트를 구축해 사전 기업공개시장(프리 IPO)과 자산관리 시장 등 틈새시장(niche-market)을 집중 공략한다는 전략이다. 30일 관련업계에 따르면 현재 해외에 개설된 국내 증권사의 현지 법인과 지점, 사무소 수는 모두 106개. 이중 중국과 홍콩, 싱가포르 등 중화권에만 절반을 훨씬 넘는 가까운 72개가 집결해 있다. 현지법인의 경우에는 전체 65개중 41개가 집중돼 있다. 해외 진출 증권사의 70%가 중화권에 모여있는 셈이다. 특히 미국과 영국 등 다른 지역의 법인이 한국주식 또는 채권을 중개하거나 현지 정보를 취합하는 수준에 머물고 있는 것과는 달리, 중국과 동남아시아의 현지 법인 등은 채권 판매, 인수합병(M&A), 기업공개(IPO) 등 IB 사업에도 상당한 비중을 두고 있다. 여기에 대우ㆍ삼성ㆍ우리투자ㆍ미래에셋ㆍ대신증권 등 최소 5개 이상의 국내 증권사들이 홍콩과 싱가포르에 법인이나 사무소를 추가로 설립하거나 자본금 증자를 추진하고 있는 점 등을 감안하면 중화권 시장에 대한 공략은 앞으로 더욱 강화될 것으로 보인다. 실제로 대우증권은 현재 1억 달러 수준인 홍콩 현지법인의 자본금 규모를 연내 3억달러, 그리고 중기적으로 5억달러 수준까지 끌어올려 홍콩을 ‘제2의 본사’로 만들겠다는 계획을 세운 상태며, 삼성ㆍ미래에셋증권도 연내 싱가포르에 추가 현지법인을 설립할 방침이다. 이처럼 국내 증권사가 중국 본토에서 홍콩, 싱가포르 등 동남아 투자벨트 구축에 팔을 걷어 부치고 있는 것은 조만간 열릴 중국 자본시장 개방에 대비하기 위한 포석으로 해석된다. 실제로 최현만 미래에셋증권 부회장은 “이머징시장의 교두보인 홍콩을 중심으로 세계 공장인 중국 등에 역량을 집중할 것”이라며 “새로운 시장에 적극적으로 진출해 이머징마켓 전문가로서의 위치를 더욱 강화할 것”이라고 말했다. 김종선 대우증권 홍콩법인장은 “앞으로 중국 금융시장이 개방될 때를 대비해 자본금 확대는 필수적”이라며 “최근 딤섬본드 등 위안화 관련 비즈니스에 대한 관심이 급증한 것도 중국 진출을 위한 디딤돌로 해석할 수 있다”고 덧붙였다. 그렇다고 국내 증권사들이 IPO와 M&A 시장에서 글로벌 IB들과 정면 대결할 가능성은 그리 높지 않다. 대신 국내 증권사들은 딤섬본드와 아직 기업공개가 되지 않은 업체를 대상으로 한 프리IPO 시장에 초점을 맞추는 모습이다. IPO나 M&A 등 이미 글로벌 IB들이 장악하고 있는 시장에 직접 진출하기 보다 상대적으로 경쟁력을 갖출 수 있는 중간 수준의 딜에 주력하겠다는 의미다. 이날 우리투자증권이 CICC와 위안화 관련 사업과 중국내 한국기업을 상대로 한 IPO 등을 위해 협력협정을 맺은 것도 이와 같은 맥락으로 해석된다. 국내 증권사들이 주목하는 또 다른 시장은 중국의 자산관리 분야다. 실제로 삼성증권과 대우, 미래에셋증권 등은 이미 중국의 자산관리 시장을 핵심 전략분야로 내세운 상태다. 이는 중국 투자자들은 투자자가 직접 투자하려는 성향이 강하고 문화와 시장의 발전 단계도 우리나라와 유사하기 때문이라는 게 국내 증권업계의 평가다. 따라서 서양식 모델을 갖춘 글로벌 IB들보다는 우리나라 증권사들이 오히려 성공할 가능성이 높다는 판단이다. 한 대형증권사의 글로벌 담당자는 “한국 증권사들이 글로벌 IB들이 하고 있는 모델을 들고 중국 시장에 들어갈 경우 실패할 확률이 높고 실제로 그런 경우가 많은 게 사실”이라며 “오히려 우리나라의 모델을 가지고 들어가는 게 중장기적으로 성공할 확률이 높을 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >