|

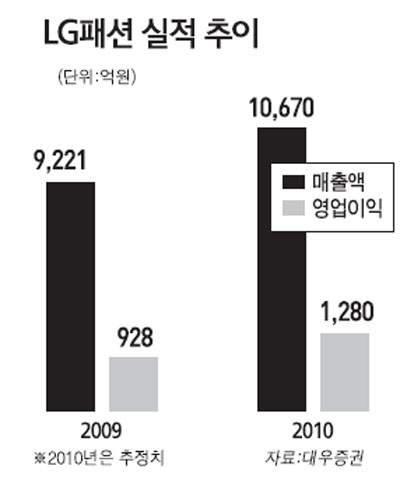

LG패션이 가두점 매출 정상화와 의류별 포트폴리오 안정화에 힘입어 큰 폭의 이익 증가세를 보일 것으로 예상되는 만큼 투자매력도 높다는 주장이 잇따르고 있다. 대우증권은 11일 LG패션에 대해 "지난해 새롭게 생긴 40개의 가두점 매출이 정상 궤도에 오를 경우 약 200억원 내외의 수수료 절감효과가 발생해 실적에도 긍정적"이라며 "올해 경기회복에 따라 유통 및 브랜드 투자효과가 극대화되는 만큼 투자를 검토하는 게 바람직하다"고 분석했다. 대우증권의 남경민 연구원은 "백화점 대비 가두점의 수수료율은 5~10%포인트 싸기 때문에 가두점이 늘어나는 만큼 LG패션의 수익성이 향상된다"고 설명했다. 대우증권은 LG패션의 올해 매출액과 영업이익이 전년 대비 각각 15.7%, 37.9% 증가한 1조670억원, 1,280억원에 달할 것으로 추정했다. 또 이날 LG패션을 중소형주 추천 포트폴리오에 신규 편입시켰다. LG패션이 의류별 포트폴리오가 안정화돼 있고 브랜드가 많아지면서 성장 모멘텀이 강화되고 있다는 평가도 나왔다. 강희승 신한금융투자 연구원은 "소득 수준이 늘어나고 해외 교류가 잦아지면서 패션시장의 흐름이 ▦생활방식의 변화 ▦고급화 ▦세계화를 반영하고 있다"며 "이런 추세에 맞춰 LG패션의 아웃도어 브랜드 라푸마와 스포츠 멀티숍 인터스포츠, 고급 여성 브랜드 등의 높은 성장이 예상된다"고 설명했다. 또 LG패션의 올해 광고비가 전년 대비 5% 감소하고 신규 매장 오픈이 줄며 감가상각비 비중도 감소해 수익성 개선에 긍정적 요인으로 분석됐다. 신한금융투자는 LG패션에 대해 투자의견 '매수'와 목표주가 3만6,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >