|

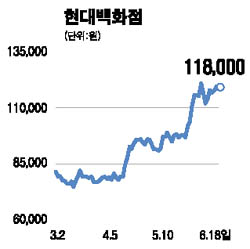

지난 3개월간 50%가 넘는 주가 상승률을 기록해온 현대백화점 주가가 합리적 수준으로 복귀했다는 분석이 나왔다. 18일 삼성증권은 최근 3개월간 주가가 51.1% 수직상승한 현대백화점에 대해 ▦고소득층 특화로 인한 수익 안정성 ▦백화점 출점 계획에 따른 저성장성 할인요인 소멸 ▦경쟁사 대비 저평가된 가격 메리트 등을 들어 현대백화점의 현 주가가 합리적인 밸류이에션으로 복귀했다고 평가했다. 구창근 연구원은 다만 “가장 큰 할인 요인이었던 저성장성이 출점 계획에 따라 완화되긴 했지만 최근 백화점업 투하자본 증가와 낮아진 성장여력을 감안하면 신규 출점의 투하자본수익률(ROIC)을 높게 보기는 어렵다”고 지적했다. 구 연구원은 이를 감안해 투자의견 ‘보유’에 6개월 목표주가로 12만3,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >