■이자놀음에 빠진 은행<br>코픽스로 대출 갈아타기등 은행들 적극 유도 나서고<br>환승 수수료 재차 면제를

"양도성예금증서(CD)금리가 시중금리보다 너무 낮아 대출금리를 CD에 연동시켜 팔면 역마진이 납니다."

불과 2년여 전 주요 은행들이 금융감독 당국과 언론에 하소연한 내용이다.

당시 시중에 자금이 넘쳐나면서 CD금리가 2%대 중반까지 내려가자 주택담보대출 등의 수익성이 악화된다며 CD가 금리지표로서의 기능을 상실했다고 호소했던 것이다. 이 때문에 은행들이 CD연동 주택담보대출에 대한 가산금리를 높여도 정부와 언론 모두 크게 문제 삼지 않았다.

그로부터 2년여가 지난 현재 CD금리는 연 3.39%선까지 치솟았다. 자연히 CD에 연동된 주택담보대출금리도 올라 미국발 금융위기 이후 1%선까지 떨어졌던 주요 은행의 순이자마진(NIM)은 지난해부터 2%대를 회복했다.

NIM이 오른다는 것은 은행들의 대출마진이 증가한다는 뜻이다.

그러나 수익이 늘어난 만큼 가산금리를 낮추겠다고 나서는 은행은 눈을 씻고 찾아도 보이지 않는다. 오히려 주요 은행들은 CD연동 주택담보대출의 가산금리를 3%대까지 높였다.

고객들 사정은 나 몰라라 하면서 악착같이 더 벌어들이겠다는 심보다.

◇기준금리 치솟는데 가산금리까지 올려=올해 중 한국은행이 기준금리를 2.75%까지 올릴 경우 CD금리는 4%선을 돌파할 것으로 보인다. 여기에 가산금리까지 얹게 되면 은행의 주택담보대출 고객은 산술적으로 연 8%에 육박하는 이자를 감당해야 한다.

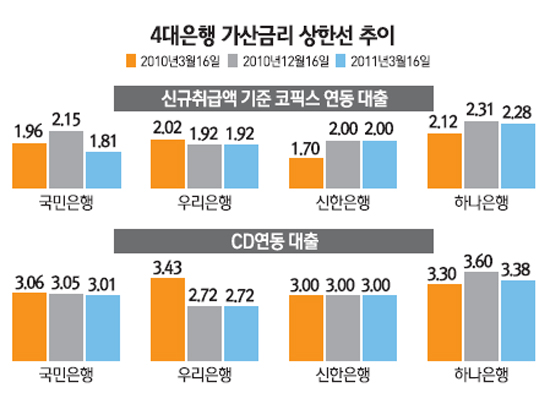

코픽스 연동 주택담보대출 역시 사정은 비슷하다. 지난해 한때 연 2.8%대까지 하락했던 코픽스(신규 취급액 기준시)는 다시 3%를 돌파해 현재 3.63%에 이른다.

이 금리를 바탕으로 신한은행은 가산금리를 지난해 6월16일부터 최고 2%(직전 최고치 1.7%)로 책정해 대출자들에게 5.63%의 금리를 부담시키고 있다.

국민은행 역시 당초 1.96%선이던 가산금리 상한선을 최근까지 2.28%까지 올렸다 이달 16일 이후에야 1.81% 낮췄다. 하나은행 역시 같은 기간 가산금리 상한선을 2.12%에서 2.28%로 높였다. 그나마 우리은행만 2.02%에서 1.92%로 낮췄을 뿐이다.

시중은행들은 각종 영업비용 등을 감안한 적정 마진을 상정해 합리적으로 가산금리를 메기고 있다고 주장한다. 그러나 한 시중은행의 관계자는 "솔직히 경쟁은행보다 가산금리를 더 내릴 수 있는 여지가 있지만 경쟁 은행의 금리 수준과 엇비슷하게 맞춰놓는 경우도 있다"고 설명했다.

이는 가산금리 산정체계의 투명성에 의문을 갖게 하는 부분이다.

◇이자 놀이로 번 돈 배당잔치 하기에 '급급'=시중은행들이 가산금리를 적극적으로 낮춰 고객의 부담을 덜어줘야 한다는 지적이 잇따르고 있다.

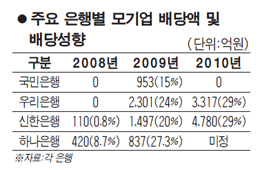

은행들은 하지만 이자수익으로 고객에 대한 대출금리를 낮추기보다는 모기업에 배당을 주는 데 열중하고 있다.

우리은행과 신한은행은 각각 지난해 벌어들인 순익의 29%선에 달하는 3,317억원과 4,780억원을 배당으로 지급하기로 했다. 하나은행 역시 모기업인 하나금융지주가 외환은행 인수자금을 마련하기 위해 총 2조2,000억원대의 배당을 자회사에서 끌어모아야 하는 만큼 상당액의 배당을 부담할 것으로 보인다.

한 금융지주사의 관계자는 "은행들이 지난 10년여간 덩치를 키우기 위해 인수합병(M&A) 전쟁을 치렀는데 특히 금융지주사 체제로 편입된 후 경쟁이 더욱 치열해졌다"며 "주력 자회사인 은행들이 그룹의 M&A 비용을 감당하기 위해 더 많은 수익을 내야 하는 구조여서 (주요 수입원인) 대출 마진을 맞추기가 쉽지 않을 것"이라고 지적했다.

◇은행권이 결자해지해야=은행들은 섣부른 가산금리 인하가 대출자들의 도덕적 해이를 부추길 수 있다고 지적한다. 하지만 IMF 외환위기 이후 저금리 주택담보대출상품을 미끼로 현재의 가계부채 증가를 유인한 것이 은행권인 만큼 상응하는 책임을 져야 한다는 목소리도 높다.

실제로 현재 주택담보대출의 절반 이상을 차지하는 CD연동대출 상품은 지난 2000년 4월 HSBC가 일종의 저금리 미끼 상품으로 내놓았던 것이다. 그러던 것이 선풍적인 인기를 끌자 다른 은행들도 잇따라 CD연동 대출을 판매하면서 현재의 CD대출 편중구조가 만들어진 것이다. CD연동 대출은 대부분 3개월 변동 금리 구조여서 요즘과 같은 금리 인상시기에는 차입자들의 이자부담을 한층 가중시키는 촉매가 된다. 따라서 은행권은 기존 CD대출 고객이 보다 안정적인 금리체계를 갖춘 코픽스 연동 대출로 갈아탈 수 있도록 적극 유도해야 할 것으로 보인다. 이를 위해 코픽스 연동대출 가산금리를 한층 더 인하하고 CD대출에서 코픽스 대출로 갈아타려는 고객들의 환승 수수료(중도해지 수수료)를 재차 면제해줄 필요가 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >