|

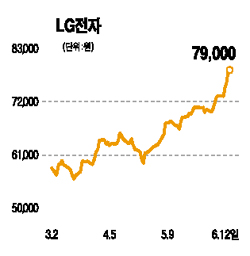

LG전자가 수익성 개선 전망에 힘입어 강세행진을 하고 있다. 전문가들은 LG전자가 2ㆍ4분기 이후 휴대폰 부문의 성장세와 디스플레이 부문의 수익성 개선, 자회사인 LG필립스LCD 실적호전 등이 주가 모멘텀으로 작용해 상승추세가 당분간 이어질 것으로 예상했다. 이 같은 전망에 힘입어 14일 LG전자는 장중 신고가(7만9,400원)를 경신한 후 4.08% 오른 7만9,000원에 마감, 3일 연속 상승세를 이어갔다. 지난해 4ㆍ4분기와 올해 1ㆍ4분기 실적부진으로 지난 1월 말 주가가 5만2,000원선까지 내려 간 것과 비교하면 50% 넘는 상승세다. 증권사들은 초콜릿폰 등 브랜드 인지도 상승으로 휴대폰 부문의 수익성이 올 들어 안정세를 보이고 있고 PDP 부문의 구조조정 등으로 디스플레이사업부도 실적개선이 예상되고 있는 점을 들어 목표주가도 잇따라 올려 잡고 있다. 한누리투자증권은 LG전자의 2ㆍ4분기 영업이익이 237억원으로 전 분기보다 37% 증가할 것으로 예상한다며 목표주가를 10만원으로 상향 조정했다. 경상이익은 LG필립스LCD 실적개선으로 지분법평가이익이 늘어 전 분기 128억원 손실에서 2ㆍ4분기에는 247억원으로 흑자전환할 것으로 전망했다. 정성호 한누리증권 연구원은 “휴대폰사업부의 수익성이 급격히 호전되면서 LG전자 전체 실적도 1ㆍ4분기를 저점으로 빠르게 개선될 것”이라고 말했다. 대신증권도 휴대폰 부문의 2ㆍ4분기 영업이익률이 예상치를 웃도는 8% 수준에 달할 것으로 예상하면서 목표주가를 기존보다 18% 높은 8만5,000원으로 상향 조정했다. 박강호 대신증권 연구원은 “초콜릿폰과 샤인 모델의 수출 호조, 고가폰 판매확대 등으로 브랜드 경쟁력이 꾸준히 강화되고 있다”며 “디스플레이부문도 3ㆍ4분기 이후 수익성이 개선될 것”으로 전망했다. 최근 주가 상승에도 불구하고 저평가 메리트가 부각되고 있는 점도 긍정적 요인이다. 정 연구원은 “LG전자의 올해 예상 주가순자산비율(PBR)은 1.9배로 과거 평균 2배에 비해 낮은 수준”이라며 “30% 이상 추가 상승 여력이 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >