|

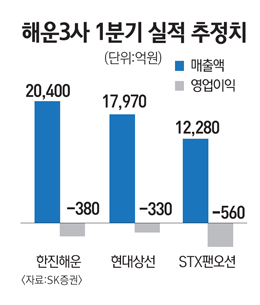

지난해 사상 최대 실적을 기록하며 선전했던 해운업계가 고유가 암초에 걸려 실적에 비상등이 켜졌다. 시장 전문가들은 국제 유가가 지속적으로 상승하고 선박의 공급 과잉이 계속될 경우 상당 기간 수익성이 악화될 것으로 보고 있다. 8일 관련업계 및 증권업계에 따르면 한진해운ㆍ현대상선ㆍSTX팬오션 등은 1ㆍ4분기 영업이익에서 적자를 낼 것으로 예상된다. SK증권은 이들 업체들의 2011년 1ㆍ4분기 영업손실을 각각 380억원, 330억원, 560억원으로 내다봤다. 대우증권도 같은 기간 한진해운의 영업손실을 약 400억원으로 예상했으며 동부증권 역시 STX팬오션의 1ㆍ4분기 실적이 적자를 기록할 것으로 전망했다. 이 같은 예상치는 1ㆍ4분기가 해운업계의 계절적 비수기라는 점을 감안해도 큰 폭의 영업이익 악화라는 것이 업계의 중론이다. 해운업계의 한 관계자는 "1ㆍ4분기 실적은 집계가 끝나지 않았지만 좋지 않은 것만은 분명한 사실"이라며 "컨테이너 쪽은 원래 비수기라 그렇다 쳐도 통상 1ㆍ4분기에는 벌크 쪽이 컨테이너 매출 감소분을 보완해줬는데 올해는 그마저(벌크)도 신통하지 않다"고 전했다. 업계에서는 해운업계의 수익성 악화 요인을 고유가에 따른 비용 증가에서 찾고 있다. 해운업체의 전체 운영 비용에서 유가가 차지하는 비중은 약 20%에 달하는데 유가가 오를 경우 이는 고스란히 비용으로 전가돼 영업이익이 감소할 수밖에 없다는 것. 실제 선박 연료로 사용되는 벙커C유 가격은 싱가포르 380CST를 기준으로 지난 1월 톤당 541달러이던 것이 2월 616달러, 3월 641달러로 가파르게 증가하고 있다. 선박 공급 과잉에 따른 운임하락도 해운업계 실적의 발목을 잡은 것으로 분석된다. 선사들이 2003년부터 2008년까지 이어진 해운 호황기 때 공격적으로 발주한 선박이 올해 연이어 가동에 들어갔지만 물동량은 그에 비례해 늘어나지 않았기 때문이다. 상황이 이렇자 컨테이너 운임을 가늠해볼 수 있는 중국발컨테이너운임지수(CCFI)는 올 초 1,056.51포인트에서 출발해 현재 1,016.25포인트로 떨어지는 하락세를 면하지 못하고 있다. 유가 상승과 선박 공급 과잉의 악재를 안고 있는 상황에서 실적 개선의 돌파구는 오는 4월 중순부터 본격화할 미주 노선 운임 협상이 될 것으로 보인다. 앞서 지난해 11월 태평양노선안정화협의체(TSA)는 2011년 아시아~미주 운임을 FEU(40피트 컨테이너 1개)당 400달러 올린다는 가이드라인을 세웠다. 업계의 한 관계자는 "TSA가 제시한 가이드라인을 토대로 선사들이 화주들과 협상을 벌이겠지만 화주들이 선사들의 운임 인상 요구만큼 따라와줄지 미지수"라며 "올해는 정말 쉽지 않은 한 해가 될 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >