2차전지 날개 달고 내년 실적 '장밋빛'<br>日 미쓰비시후소社에 공급등… "車 리튬이온전지 3强 진입"<br>예맨·페루등 자원개발도 착착

| | 대전시에 위치한 SK에너지 기술원. SK에너지는 '저탄소 녹색기술' 분야의 연구개발(R&D) 및 상업화 투자를 위해 ▦이산화탄소를 활용한 친환경 플라스틱 제조기술 ▦ 무공해 석탄에너지 기술 ▦친환경 자동차용 리튬 배터리 기술 개발에 힘쓰고 있다. |

|

국내 최대의 정유업체인 SK에너지가 종합에너지회사로 거듭나고 있다.

SK에너지의 주력 분야는 정유업이다. SK인천정유 합병과 함께 정제능력이 111만5,000배럴로 늘어 국내 최대 정유사의 자리를 지키고 있다.

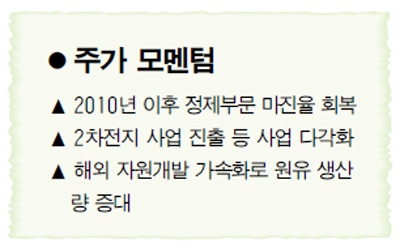

SK에너지는 2차전지 시장 공략에 박차를 가하고 있다. SK에너지는 지난 달 26일 다임러그룹의 상용차부문인 미쓰비시후소社의 하이브리드 자동차용 리튬이온 배터리 공급업체로 선정됐다.

구자영 SK에너지 사장이 지난 4월 취임하면서 제시한 '기술력을 기반으로 한 종합에너지 회사', '저탄소 녹색성장을 위한 신성장동력 확보에 투자하는 회사'라는 비전에 한걸음 더 다가선 셈이다.

SK에너지의 2차전지 시장 진출에 대해서는 긍정적인 평가가 이어지고 있다. 안상희 대신증권 연구원은 "앞으로 벤츠를 비롯한 승용차용 배터리 생산까지 맡게 될 수 있다"며 "LG화학ㆍ삼성SDI와 함께 국내 자동차용 리튬이온전지 3강(强) 업체로 거듭날 것"이라고 전망했다.

2차전지 사업에 힘입어 정보전자소재 사업의 경쟁력을 강화함으로써 석유와 화학 분야에 대한 의존도를 줄일 수 있을 것으로 예상된다.

한편 SK에너지의 자원개발 사업도 높은 성장성을 갖춘 것으로 평가받고 있다.

SK에너지는 지난달 16일 컨소시엄을 통해 9.55%의 지분을 갖고 있는 예멘LNG가 생산을 개시한다고 밝혔다. 내년에는 페루에서도 LNG가 생산될 예정이며 이라크 바지안 광구에 대한 기대감도 높다.

특히 국제유가가 2011년 배럴당 97달러 수준까지 상승할 수 있다는 전망이 나오는 상황이라 자원개발 분야는 SK에너지의 성장성을 한층 더 높여줄 것으로 보인다.

조승연 LIG투자증권 연구원은 "현재 확보하고 있는 원유 5억2,000만배럴의 가치는 10조원에 달한다"며 "현재 하루 평균 4만배럴의 원유생산량이 내년에는 5만배럴, 그 후에는 더 확대될 것으로 보여 영업이익 증가에 큰 도움이 될 것"이라고 분석했다.

다만 기존 사업분야인 정제부문의 경우 마진율 하락이 불가피한 것으로 평가된다. 3ㆍ4분기 정제유 가격이 원유 가격의 상승분을 따라가지 못했고 재고물량이 많이 남아있기 때문이다.

김지환 교보증권 연구원은 "글로벌 경기 회복 속도가 아직까지는 그리 빠르지 않아 정제유 수요 회복도 부진한 편"이라며 "재고 물량이 많아 올해 영업이익을 떨어뜨리는 요인으로 작용할 것"이라고 분석했다. 하지만 내년부터는 점차 세계시장의 정제유 수요가 다시 늘어 수익성도 개선될 것으로 보인다.

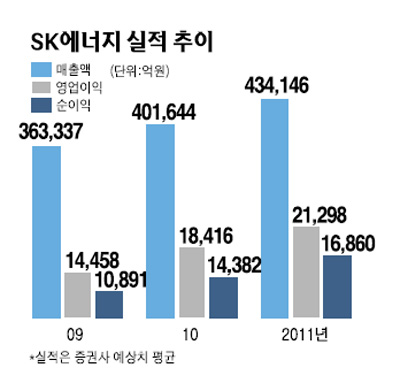

이처럼 2차전지, 석유개발 등을 새로운 성장동력과 함께 기존 정유ㆍ화학분야의 안정적인 매출에 힘입어 SK에너지의 내년 실적은 올해보다 크게 늘어날 것으로 전망된다.

증권정보업체 에프앤가이드에 따르면 SK에너지의 2010년 매출액과 영업이익은 올해보다 각각 11.1%, 28.6% 증가한 40조3,672억원, 1조8,592억원에 달할 것으로 예상됐다.

이희철 하이투자증권 연구원은 "연말로 갈수록 난방유 수요가 늘어나는 계절적 성수기 효과가 나타날 것"이라며 "신규사업에 대한 기대감을 고려할 때 저가매수 전략이 유효하다"고 설명했다.

안상희 연구원도 "내년부터 정유제품 부문의 수요 회복에 따른 실적 개선이 예상되고 2차전지 사업 진출에 따른 프리미엄도 생길 것"이라며 투자의견 '매수'를 제시했다.

"내년 순이익 50% 늘어 1조5,000억 예상"

■ 애널리스트가 본 이회사

SK에너지는 최근 정제마진 하락과 석유, 화학사업의 불확실성 증대로 수익성이 하락하고 있다. 하지만 내년부터 석유개발과 정보전자소재분야의 신규사업 진출 등을 통해 성장 모멘텀이 부각될 것으로 전망된다.

올해 1조원 수준의 당기순이익이 예상되고, 내년에는 올해보다 50%이상 증가한 1조 5,000억원에 달할 것으로 보여 현 시점에서 투자 매력이 높다고 판단된다.

SK에너지의 투자 포인트는 크게 2가지다. 우선 석유개발 및 신(新)에너지 사업의 성장성이다. 석유개발 사업의 경우 국제유가 상승에 따라 지난해 무려 3,000억원이 넘는 영업이익을 기록했고 생산량이 5만 배럴로 증가하게 되는 2010년에는 연간 영업이익 규모가 5,000억원에 이를 것으로 추정된다.

향후 생산량이 지속적으로 증가할 것이라는 점은 더욱 매력적인 부분이다. 이와 함께 다임러그룹의 상용차부문인 미쓰비시후소의 하이브리드 자동차용 배터리 제휴 업체로 선정된 점도 신규사업의 전망을 밝게 하고 있다.

두번째는 탄탄한 기반이 되는 정유ㆍ화학사업 부문이다. 111만 배럴의 정제능력과 연간 600만톤의 석유화학제품 생산능력, 그리고 40여 년 이상의 설비 운영 경험이 토대가 돼 고부가가치 사업으로의 전환을 가속화할 것이다.

▦차세대 촉매분해 올레핀 제조기술 ▦윤활기유 생산기술 ▦고성능 고분자 신소재 제조 기술 등을 통해 수익성이 높아질 것으로 예상되며 기술 수출을 통한 로열티 확보로 안정적 수익을 창출할 것으로 전망된다.

조승연 LIG투자증권

|

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >