|

미국의 출구전략 가능성과 선진국의 경기회복으로 각국의 채권금리가 가파르게 상승(가격 하락)하면서 회복세를 보이는 글로벌 경제의 발목을 잡을 수 있다는 우려가 쏟아지고 있다.

채권 가격 하락을 예상한 투자자들이 투매에 나설 경우 금융시장이 일대 혼란에 빠질 수 있으며 재정 취약 국가의 자금조달에 차질이 생기고 기업의 대출 또한 위축돼 실물경제에 악영향을 미칠 수 있다 것이다.

투자전문업체 스테이트스트리트글로벌의 빌 스트리트 투자부문 대표는 11일(현지시간) 로이터와의 인터뷰에서 "채권 금리 상승이 전세계 자산투자를 혼란에 빠뜨리고 실물경제에 심각한 압박을 줄 수 있다"고 말했다. 그는 "현재 3%에 육박한 미국 10년물 국채금리가 내년 중 4%에 도달하는 것은 전혀 이상한 일이 아니다"라며 "이 경우 실물경제에 타격이 가해지게 될 것"이라고 덧붙였다.

외르그 아스무센 유럽중앙은행(ECB) 이사는 "세계 금융시장이 과거보다 촘촘히 연결돼 있기 때문에 채권 금리 급등에 따른 충격이 지난 1994년보다 더 클 수 있다"고 경고했다. 1994년 미국 연방준비제도(Fedㆍ연준)가 경기과열을 막기 위해 불과 1년 만에 기준금리를 3%에서 6%로 두 배 올리자 미국 캘리포니아주 오렌지카운티가 파산을 선언하고 멕시코가 국가부도 직전까지 몰리는 등 전세계 금융시장이 메가톤급 충격을 받았다.

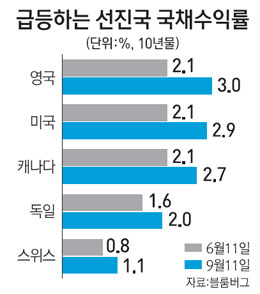

최근 각국 채권금리의 '기준' 역할을 하는 10년물 국채금리는 무섭게 상승하고 있다. 미국은 불과 3개월 전 2.1%였던 것이 현재는 3%에 육박했으며 같은 기간 영국 역시 2.1%에서 3.0%로, 독일도 1.6%에서 2.0%로 급등했다.

이에 직접적인 국채 투자 손실 사례까지 집계되고 있다. 씨티그룹의 세계 국채지수에 따르면 지난 1년간 미국ㆍ영국ㆍ캐나다 국채 투자자는 2% 이상의 손실을 입었다. 최고의 안정성을 보장하는 선진국 국채 투자가 손실을 기록한 것은 매우 이례적인 일이다. 블랙록은 이 같은 기조가 연말까지 이어진다면 33년래 세 번째 선진국 국채 투자 손실 사례가 될 것이라고 평가했다.

금융위기 이후 채권시장이 동요하면 각국 중앙은행이 진화에 나섰고 그 효과로 시장이 안정을 찾곤 했지만 이번만큼은 여의치 않아 보인다. 중앙은행들이 어떤 '립서비스'를 하더라도 금리 상승이 불가피할 것으로 시장 참가자들 대부분이 확신하고 있기 때문이다.

연준, ECB, 영국은행(BOE)이 수차례에 걸쳐 "기준금리를 향후 수년간 사상 최저 수준으로 유지하겠다"고 공언했지만 약발이 떨어진 상태다. 독일 도이체방크는 "각국 중앙은행이 금리 상승이라는 추세에 맞서 할 수 있는 일이 많지 않아 보인다"고 분석했다.

설상가상으로 현재의 선진국 국채금리는 장기 평균치에 크게 못 미쳐 추가로 오를 가능성이 높다는 분석마저 나와 불안감은 한층 고조되고 있다. 도이체방크는 1997년부터 지난해까지의 선진국 국채금리 평균치와 현재의 금리를 비교한 결과 현재 미국과 영국은 0.5%포인트, 독일은 0.7%포인트가 낮다고 지적했다.

한편 최근 채권 가격이 급락함에도 지속적으로 매입을 권유해온 빌 그로스의 핌코가 지난달 미 국채 투자 비중을 5개월래 최저인 35%로 4%포인트나 줄였다. 그로스는 채권 가격 하락으로 회사의 자산이 10% 이상 줄어들었음에도 계속해서 "채권에서 주식으로 글로벌 자금이 이동하는 그레이트 로테이션이 본격화하려면 아직 멀었다"고 주장해왔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >