외국계 "영업익 3분기보다 56%나 줄듯"<BR>실적 회복도 2분기 이후에나 가능 전망<BR>전문가 "주가 이미 반영…조정때 매수를"

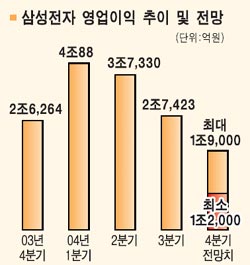

삼성전자의 지난해 4ㆍ4분기 영업이익이 전 분기의 반토막에 그칠 것이라는 전망이 쏟아지고 있다.

삼성전자의 4ㆍ4분기 영업익은 많이 잡아도 1조9,000억원선에 머물 것이라는 전망이 많고 보수적으로 보는 증권사들은 1조2,000억원까지 낮춰 잡고 있는 실정이다.

이는 휴대폰 판매 둔화 및 가격하락, 초박막액정표시장치(TFT-LCD) 단가 하락, 원화절상 등으로 인한 채산성 악화에다 7,000억원에 이르는 특별 성과급 지급 때문으로 분석됐다. 특히 이들 증권사는 영업익이 올 2ㆍ4분기까지 1조원대에 그칠 것이라며 목표주가를 속속 낮춰 잡고 있다.

◇비관적 전망 속출=삼성전자 실적 전망치와 목표주가 하향 조정은 우선 외국계 증권사가 주도하고 있다. 이들 외국계의 4ㆍ4분기 영업익 전망치는 대략 1조2,000억~1조6,000억원 수준. 씨티그룹 스미스바니는 “영업익이 3ㆍ4분기보다 56%나 줄어들 것”이라며 “부정적인 요인이 주가에 상당 부분 반영됐으나 상승 촉매도 없다”며 목표주가를 46만8,000원에서 46만4,000원으로 소폭 내렸다.

UBS증권도 목표주가를 60만원에서 57만5,000원으로 하향 조정했다. 모건스탠리도 “원화 절상 여파로 영업이익이 당초 예상보다 3,000억원 가량 줄어드는 등 4ㆍ4분기 영업이익이 당초 예상치인 2조3,000억원에서 1조6,000억원으로 크게 낮아질 것”이라고 예상했다.

영업익 1조원대 전망을 내놓기는 국내 증권사도 마찬가지다. 민후식 동원증권 연구위원은 “지난해 4ㆍ4분기 영업이익 추정액은 1조5,000억원 안팎으로 주가에 부정적인 영향을 미칠 수 있다”며 “특히 1조3,000억원에도 못 미친다면 어닝쇼크가 될 수도 있다”고 말했다.

◇“실적 부진 2ㆍ4분기까지 지속”=대다수 증권사들은 영업이익 턴어라운드가 올 2ㆍ4분기 이후에나 가능할 것으로 전망했다. 씨티측은 “올해도 TFT-LCD 부문 손실 지속, 휴대폰 사업 부진, 원화절상으로 마진 악화 등이 예상된다”며 “올 상반기까지 실적 하락세를 이어갈 것”이라고 내다봤다.

UBS증권도 “순익 전망치를 지난해 10조5,000억원, 올해 9조1,000억원으로 당초 예상보다 각각 6%, 8% 낮췄다”며 “영업익은 올 2ㆍ4분기와 3ㆍ4분기 사이에 개선될 것”이라고 내다봤다. 임홍빈 미래에셋증권 연구원은 “삼성전자 영업익은 1ㆍ4분기 2조원, 2ㆍ4분기 1조8,000억원으로 떨어질 것으로 예상된다”며 “이는 4ㆍ4분기 특별 성과급 지급분을 감안하면 더 악화된 것”이라고 설명했다.

◇‘저점 매수 기회’ 의견도 상당수=하지만 이 같은 실적악화 전망은 이미 주가에 반영됐다는 의견도 만만찮다. 목표 주가는 다소 내렸지만 비중을 서서히 늘릴 때라는 것. 임 연구원은 “주가가 당분간 상승세를 보이기 어려워도 40만원대 초반이 바닥으로 중기적으로 비중으로 늘리는 게 좋다”며 투자의견 ‘매수’, 목표가 59만원을 유지했다.

UBS증권도 “이익 모멘텀에 따른 매력은 여전하다”며 ‘매수1’을 유지했고 모건스탠리도 ‘비중확대’ 의견과 목표주가 54만8,000원을 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >