|

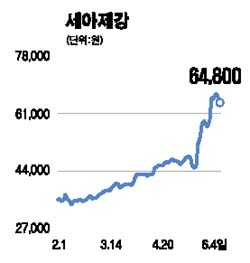

강관업체들이 단기급등에도 불구하고 여전히 매력적인 것으로 분석됐다. 4일 대신증권은 “국내 강관업체들이 전반적인 철강업종의 강세와 함께 동반 상승세를 보이고 있다”며 “하반기 실적 개선 전망, 철강산업에 대한 주가 재평가 움직임 등을 고려할 때 주가는 여전히 매력적”이라고 밝혔다. 대신증권은 휴스틸과 세아제강의 목표주가를 각각 3만3,000원, 8만1,000원으로 올렸다. 강관제품가격 인상 추진은 강관업체들의 이익 급락을 막는 요인이다. 올해 3~4월부터 강관 제품의 원재료인 수입핫코일(수입비중 50~60%) 가격이 상승세를 보이자 국내 강관업체들은 6월부터 제품단가 인상을 추진하고 있다. 이는 최근 중국이 핫코일 제품에 대해 수출관세율을 5% 부과하면서 국내 강관 및 냉연업체들의 재료비 부담이 늘었기 때문으로 풀이된다. 문정업 대신증권 연구원은 “휴스틸의 올해 예상 주가수익비율(PER)과 주가순자산비율(PBR)이 각각 7.0배, 0.8배, 세아제강은 각각 9.4배, 0.8배 수준으로 철강 7대사 평균에 비해 저평가 돼 있다”며 “하반기 이후에는 판매량 증가에 따른 실적 개선이 가능하고, 전반적인 국내외 철강업종 주가의 리레이팅 지속으로 PER 등의 주가지표가 호조를 띨 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >