|

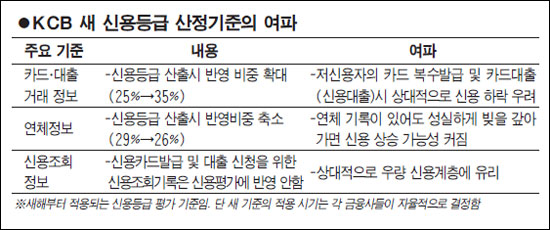

새해부터 저신용ㆍ저소득계층의 신용카드 신규 발급과 현금성 대출서비스(카드론 및 현금서비스) 이용이 한층 어려워질 것으로 보인다. 이에 따라 최근 심화되고 있는 카드사들의 회원 유치 및 대출영업 경쟁도 자연스럽게 한풀 꺾일 것으로 예상된다. 이는 국내 3대 신용평가기관 가운데 한 곳인 코리아크레딧뷰로(KCB)가 내년부터 신용등급 산출시 신용카드 거래 정보의 반영 비율을 높이겠다고 최근 밝힌 데 따른 것이다. KCB는 현재 신용카드를 포함한 대출거래 정보를 신용등급 산출 점수의 25%까지 반영하고 있으나 다음달부터는 35%로 확대할 방침이다. 이 같은 새 신용등급 산출방식이 적용되면 우선 저신용자가 신규 카드를 발급받으면 우량 신용계층에 비해 한층 더 불이익을 받게 된다. KCB의 한 관계자는 "카드를 여러 장 발급 받는 경우 몇 장 이후부터 신용등급을 떨어뜨린다는 절대적인 기준은 없지만 저신용자라면 카드 복수 소지가 상대적으로 신용등급에 악영향을 미치는 요소로 작용한다"고 밝혔다. 아울러 현금성 카드대출은 신용대출로 분류되기 때문에 신용등급을 떨어뜨리는 요소로 작용하는데 KCB가 이번에 대출정보의 반영비율을 한층 높이기로 하면서 카드 대출의 신용등급 하락효과는 한층 커지게 된다. KCB 관계자는 "똑같은 금액의 대출을 받더라도 담보대출은 상대적으로 우량한 대출로 평가하지만 신용대출은 금융기관 입장에서는 (돈을 떼일) 위험이 높은 대출이므로 신용평가시 리스크 요인으로 반영한다"며 "특히 신용등급이 낮은 사람이 (현금서비스 등의) 신용대출을 받는다면 신용도 하락 요인은 커진다"고 설명했다. KCB는 내년부터 신용등급 산정시 대출 연체정보나 신용카드 발급을 위한 신용정보조회 반영 비중을 각각 줄이거나 없애겠다고 했지만 이것만 믿고 카드 '돌려막기'를 시도했다가는 오히려 더 낭패를 보게 되는 셈이다. 실제로 KCB가 신용등급 산정시 줄이기로 한 대출연체 정보 반영 비중은 3%포인트(29%→26%)에 불과해 10%포인트가량 반영 비율이 늘어나는 대출거래 정보에 비하면 그 폭이 작다. 이에 따라 카드사들의 새해 영업전략에도 후폭풍이 미칠 것으로 보인다. KCB의 새 신용등급 산출기준 여파로 소비자들의 카드남발을 부추기는 카드사들의 '묻지마식' 영업은 한층 입지가 좁아졌기 때문이다. 이는 특히 후발카드사들의 신규 회원 유치 전략에 찬물을 끼얹을 수 있고 선발카드사에는 수익성 확보를 위한 대출영업 확대를 어렵게 하는 변수로 작용할 것으로 전망된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >