|

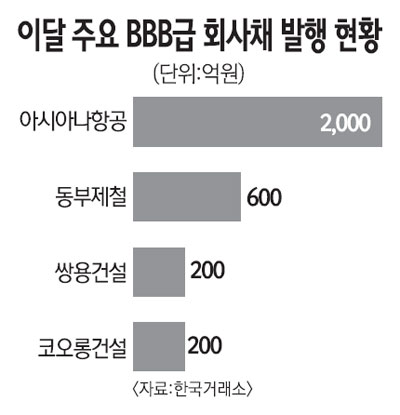

“엎친 데 덮친 격이다. 그나마 회복되는 회사채 시장에 재를 뿌리고 있다.” LIG건설과 삼부토건에 이어 동양건설까지 법정관리를 신청했다는 소식에 증권사의 한 채권 애널리스트가 한 말이다. 신용위험이 현재로는 기업어음(CP)에 집중되고 있지만 앞으로 회사채 시장 전체로 확대될 수 있다는 생각에서다. 이미 비우량등급인 BBB등급 이하 기업들의 회사채 거래는 빙하기로 들어간 상태다. 19일 금융투자협회에 따르면 4월 들어 이날까지 회사채 총 거래량은 2,843억원에 불과했다. 이는 지난 1월(9,2,99억원)의 3분의1에 불과한 것이다. 회사채 거래량은 지난달 21일 LIG건설 법정관리 이후부터 급격하게 줄었다. 증권사 한 기업금융담당자는 “요즘 건설사 회사채 판매 부진이 전체 회사채 시장을 흔들고 있다”며 “BBB등급 밑으로는 아예 팔리지 않는다”고 말했다. 지난 18일 현재 BBB-급 3년만기 회사채 금리는 10.55%로, 금융위기 전인 2007년 4월18일(8.10%)보다 2.35%포인트나 높다. 국고채 대비 스프레드도 6.85%포인트로 3년전(4.16%포인트)보다 크게 벌어졌다. 회사를 팔거나 발행하려면 3년전에 비해 금리를 2.5%포인트 이상 쳐 줘야 겨우 가능하다는 말이다. BBB등급 회사채는 그동안 불안했음에도 불구하고 시중금리가 낮은 상황에서 높은 절대금리를 무기로 꾸준히 소화가 됐었다. 하지만 지금은 사실상 개점휴업 상태라는 것이 전문가들의 전언이다. 회사채 시장의 악화는 기업들의 자금자금조달 상황도 악화시킬 것으로 보인다. 특히 BBB등급 이하의 비우량등급 기업들이 문제다. 대형 건설사에 비해 신용등급이 낮은 중견 건설사들의 지급 능력에 대한 투자자들의 의구심이 역시 낮은 신용등급의 다른 업종의 자금조달에도 악영향을 미칠 수 있기 때문이다. 아직까지는 BBB등급 이하 기업이라도 회사채 발행 상황이 나쁘지는 않다. 4월 들어 19일 현재 BBB등급 이하 회사채 발행규모는 4,806억원으로, 지난 3월(3,549억원)보다도 소폭 늘었다. 하지만 이들은 건설사들의 법정관리 러시 전에 이미 계획된 물량으로 5월 이후의 상황은 예측을 어렵게 하고 있다. 신용등급 BBB인 코오롱건설은 이달초부터 500억원 규모의 회사채 발행을 추진했지만 투자자 모집에 여의치가 않아 이례적으로 산업은행이 인수자로 나선 끝에 19일에야 겨우 발행에 성공했다. 이날 코오롱건설은 연 9%(2년만기)의 금리를 제시했는 데 이는 전일 민평기준(8.13%)보다 0.87%포인트나 높은 것이다. 대기업 계열이 이 정도인데 다른 기업들의 어려움을 더 클 것으로 보인다. 신용등급이 높은 대형 건설사는 아직 회사채 발행에 문제가 없는 상태지만 이중 PF 규모가 큰 일부 회사들에 대해서는 시장의 의구심이 확대되고 있다. 건설사의 위기가 전체 회사채 시장으로 확산될 가능성도 있다. 민동원 현대증권 연구원은 “건설사 등 BBB등급 이하의 회사채 거래는 이미 꽁꽁 얼어붙었다”며 “이런 상황이 지속될 경우 발행시장까지 영향을 미쳐 이들 기업의 자금조달에도 문제가 생길 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >