|

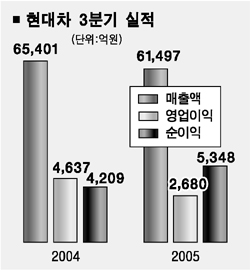

“예고된 실적바닥, 주가상승 확인 기회로” 현대자동차가 3ㆍ4분기 기대에 못 미치는 실적을 내놨으나 주가는 바닥이라는 인식이 확산되며 27일까지 오히려 3일째 상승했다. 전문가들은 “현대차가 4ㆍ4분기 실적이 크게 호전되고 내년에는 호조세가 이어질 수 있을 것”이라며 “최근 조정을 매수 타이밍으로 잡을 필요가 있다”고 조언했다. 현대차는 이날 올 3분기에 매출 6조1,498억원, 영업이익 2,680억원을 기록했다고 밝혔다. 이는 지난 2분기와 비교했을 때 각각 11.5%와 41.5%, 작년 동기에 대비서는 6%와 42.2% 감소한 실적으로 9개 증권사의 평균예측치(매출 6조4,000원, 영업이익 3,700억원)에도 미달한 것이다. 특히 분기 영업이익이 2,000억원대로 떨어진 것은 2003년 3분기(2,516억원) 이후 2년 만이다. 현대차는 “여름휴가와 부분파업, 추석연휴 등에 따른 영업일수 감소에다 재고부족, 달러화와 유로화 약세, 재료비 상승이 맞물린 결과”라고 설명했다. 다만 3분기 경상이익과 순이익은 6,658억원과 5,349억원으로 2분기보다 15%와 12.8% 줄었지만 작년 동기보다는 13%와 27.1% 늘어났다. 현대카드와 현대캐피탈 등 금융계열사들의 흑자기조 정착으로 지분법 평가익이 올해 3분기까지 작년동기대비 2배 이상인 5,420억원으로 늘어난 데 힘입은 것으로 분석된다. 이 같은 실적부진이 4분기에는 개선될 것이란 게 전문가들의 평가다. 국내외 공장 가동률이 높아지고 내수경기도 회복되고 있는데다 원재료가격 하락 및 환율안정, 신차효과 등 경영환경이 우호적으로 변화하고 있기 때문이다. 안수웅 한화증권 애널리스트는 “현대차의 매출대비 재료비 비중이 올 1분기 66.9%, 2분기 66.7%에서 3분기에는 65.2%로 완연한 하락세를 보여 긍정적”이라며 “금리인상 등에 따른 세계시장의 수요 위축에만 잘 대처한다면 올 4분기는 물론 내년까지도 호조세가 이어질 것”이라고 분석했다. 송상훈 현대증권 애널리스트는 “지난 9월부터 순매도를 지속하던 외국인들이 곧 실적개선 기대감으로 순매수로 돌아설 것으로 예측된다”며 6개월 목표주가 9만7,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >