백색유 가격 인상 성공에 실적 '쑥쑥'<br>김연아 광고 효과 힘입어 올 영업익 100억 늘어날듯<br>자회사 상하 실적호조도 관심

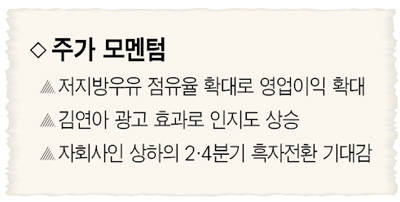

| | 매일유업은‘김연아 광고’ 효과로 저지방 우유의 시장점유율이 확대되는 등 성장 모멘텀이 강화되고 있다. |

|

매일유업은 우유제품을 바탕으로 가공유, 발효유, 두유, 외식사업 등 다양한 유제품사업을 영위하고 있다. 백색유 부문이 ‘김연아 광고’ 효과에 힘입어 올해부터 흑자 전환한 것을 비롯해 발효유, 분유 및 치즈 부문도 지속적인 성장이 기대된다.

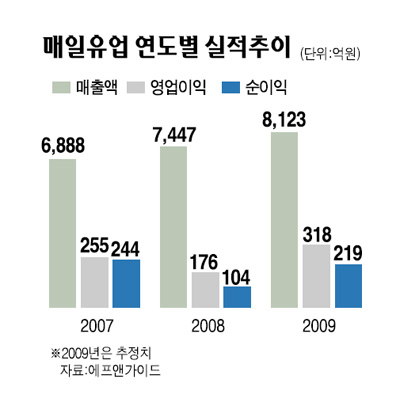

먼저 백색유 부문이 제품가 인상에 성공하면서 이에 따른 영업이익 증가가 올해 100억원에 달할 것으로 예상된다. 지난해 8월 원유단가가 20.5% 인상됨에 따라 유제품가격도 21% 인상했지만 판매수량은 오히려 증가했다. 실제로 올 1ㆍ4분기 우유류 매출액은 전년 대비 37%나 급증했다.

이와 함께 최근 트렌드에 맞춰 저지방 우유의 점유율을 확대하고 있는 점도 매일유업의 강점이다. 최근 웰빙에 대한 관심이 지속되면서 백색유 시장에서 저지방 우유가 차지하는 매출비중은 15%까지 늘었고 올해 말까지 20%로 높아질 것으로 보인다. 매일유업이 전체 백색유 시장에서 차지하는 점유율은 16% 수준이지만 저지방우유만 계산하면 20%에 달해 성장 가능성이 높은 것으로 판단된다.

김미영 리딩투자증권 연구원은 “백색유 부문은 기존에 4% 수준의 적자를 면치 못하던 부문인데 ‘매일ESL저지방&칼슘우유’의 매출 확대로 올들어 소폭 흑자전환에 성공했다”며 “김연아 광고 효과가 워낙 커 저지방우유 경쟁력에서 경쟁업체들보다 우위를 차지했다”고 말했다.

발효유 부문에서 지난달 출시된 떠먹는 요구르트 ‘퓨어(Pure)’의 판매호조도 주목할 부분이다. 당초 하루 평균 5만 개를 판매 목표로 잡았지만 출시 일주일 만에 8만5,000개를 넘어섰다. 현재 매일유업의 발효유부문 시장점유율은 11%선이나 ‘Pure’의 성장과 더불어 연말까지 지속적으로 점유율이 확대될 것으로 전망된다.

분유 부문은 고급화 전략으로 수익성이 개선되는 모습을 보이고 있다. ‘맘마밀’은 중저가, ‘명작’은 고가, ‘궁’은 초고가로 분류되는데 ‘명작’과 ‘궁’의 매출 비중이 지난해 55%에서 올해 80%까지 확대됐다. 인위적인 판가 조정이 없었음에도 불구하고, 올 1ㆍ4분기 분유 매출액은 지난해보다 22% 늘었다. 지기창 동양종금증권 연구원은 “분유 부문의 주력제품이 중저가에서 고가로 바뀌고 있다”며 “고가제품 매출호조는 수익성 증가로 직결되기 때문에 영업이익 증대 효과가 50억~100억원에 이를 것이다”라고 분석했다.

치즈사업을 맡고 있는 자회사 ‘상하’의 실적 호조도 관심 포인트다. 상하는 매일유업이 지분을 100% 보유하고 있는 자회사로 국내 치즈 시장의 40%를 점유하고 있다. 환율 급등과 원재료가격 상승으로 지난해 4ㆍ4분기부터 적자를 기록했으나 환율이 하향안정화 된 올 2ㆍ4분기부터는 흑자전환이 기대된다.

박애란 흥국증권 연구원은 “지난해 매입한 고가의 치즈 원재료가 1ㆍ4분기에 모두 소진된 것으로 파악된다”며 “2ㆍ4분기부터는 전분기보다 약 30% 정도 값이 내려간 원재료가 투입돼 연간 흑자전환도 가능할 것”이라고 내다봤다.

또 지기창 연구원은 “매일유업 뿐만 아닌 자회사까지 실적이 호전되고 있다”며 “자회사 실적 개선도 매일유업 입장에선 성장 모멘텀이 될 것”이라고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >