|

|

|

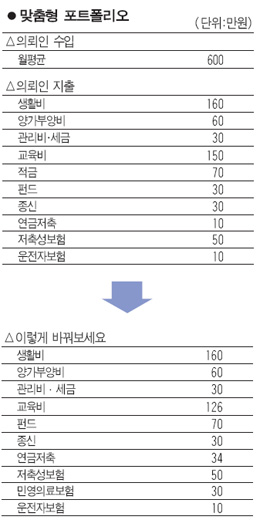

Q: 40세 기혼남성으로 배우자와 초등학교에 다니는 아이(10세)가 있습니다. 예전에는 맞벌이였으나 지금은 아내가 전업주부입니다. 아이가 중학교에 입학하는 시점에는 교육 여건이 좀 더 나은 곳으로 이사를 위해 현재 살고 있는 아파트(시세 약 4억원)를 처분하고 원하는 지역의 아파트(약 10억원)를 대출받아 사려고 합니다. 현재 금융자산은 1억8,000만원 정도됩니다. 정기예금에 1억원, 국내주식형펀드에 3,000만원, 중국펀드에 2,0000만원이 투자되어 있는데 중국펀드의 손실이 다소 큰 편입니다. 월 수입은 600만원이며 현재 소비성 지출은 ▦교육비 150만원 ▦생활비 160만원 ▦부모님 용돈 및 세금 90만원 등 총 400만원입니다. 나머지 200만원으로 ▦정기적금 70만원 ▦국내주식형 펀드 30만원 ▦보험상품 100만원 등을 투자하고 있습니다. 앞서 얘기한 계획을 실천하기 위한 자산운용전략과 혹 염두에 둬야 할 점이 있다면 아낌없는 조언을 부탁 드립니다.

A: 자산 운용을 부부 두 분이 서로 협의해 효율적으로 하고 계시고, 무엇보다 가정이 무척 화목해 보여 존경스럽습니다. 비교적 안정적으로 잘 운용하고 계십니다.

손자병법 원문에는 '지피지기(知彼知己)면 백전백승(百戰百勝)'이 아닌 '백전불태(白戰不殆)'로 쓰여져 있다고 합니다. 이긴다라는 매력적인 말 대신 위태롭지 않다라는 용어를 쓴 데는 적을 알고 나를 아는 것만으로는 부족하고, 다른 조건이 더 붙어야 함을 의미하는 것일 겁니다. 여기서 다른 조건이란 운이나 부모님 도움, 전문가의 도움 등등이겠죠. 여기서 다른 조건은 빼고 상기의 계획으로 가정의 재정문제가 위태로운지 여부를 합리적으로 살펴보는 것으로 한정 짓고자 합니다.

첫째는 미래의 큰 그림을 먼저 그려 보겠습니다. 의뢰인이 50세가 되면 아이가 대학에 들어가고, 필요하면 유학도 보내셔야겠지요. 60세가 되면 아이가 결혼을 준비할 나이입니다. 여기까지 대략 필요한 자금이 대학자금 4,000만원, 유학비용 2억원, 결혼자금(주택구입자금 포함) 2억5,000만원 등 대략 4억9,000만원 가량 필요합니다. 자녀 결혼 후 약 40년을 배우자와 비교적 행복한 생활을 영위하기 위해서는 15억6,000만원이 소요됩니다. 왜 40년이라고요? 이미 기대여명이 '100세 시대'로 돌입했기 때문입니다. 이제는 은퇴 이후 제2의 직업을 가져야 하고 준비해야 할 때입니다.

여기에 현재 고객님이 보유한 총자산은 5억5,000만원으로 평생 필요한 20억5,000만원과는 괴리가 있습니다. 물론 여기에는 앞으로 창출될 소득, 투자 수익율, 연복리 효과 등을 고려하지는 않았지만 체감하는 물가상승율과 소비 증대를 감안하면 깊이 고민 할 이슈를 제기해 줍니다.

둘째는 현재 자산배분비중이 부동산에 70%로 편중돼 있습니다. 여기에 레버리지까지 일으켜 10억원대의 아파트를 구입한다면 모든 자산이 부동산으로 올인되고도 마이너스입니다. 이때 미국과 일본의 부동산 사례를 참조해야 할 필요가 있습니다. 베이비부머 세대가 본격적으로 은퇴하고 있고, 출산율은 저조하고, 고액자산가의 상속이 본격적으로 시작되면 현재의 인구구조상으로는 부동산 가격을 받아주기에 역부족일 것입니다. 선진국들의 부동산 비중이 50%가 안 되는 이유는 그들의 역사가 말해 주고 있습니다.

이제까지 거시적인 리스크 요인을 짚어 보았습니다. 그럼 지금부터는 상기 리스크 요인을 참고해서 자산운용 전략을 말씀 드리겠습니다.

먼저 자녀 교육을 위해 이사를 꼭 하셔야 한다면 현재의 금융자산을 크게 훼손하지 않는 범위에서의 전세를 추천 드립니다. 좀 노후한 아파트라면 전세금이 비교적 합리적인 곳이 있습니다.

또 현재 연령과 월 현금흐름이라면 좀 더 적극적으로 투자하실 필요가 있습니다. 선진국의 표준금융자산배분 비율이 평균적으로 '예금:펀드:연금=25:45:30'이라고 합니다.

이에 따라 의뢰인의 예금 비중을 5,000만원으로 줄이고 월지급식 스텝다운(Step-down)형 주가연계증권(ELS)에 3,000만원, 하이일드채권형에 2,000만원으로 투자비중을 확대하세요. 비상 예비자금을 위한 유도성은 예금이 있으므로 정기적금 70만원은 과감히 적립식 펀드로 조정하길 권해드립니다.

연금저축은 급여생활자나 개인사업자의 경우는 연간 400만원까지 소득공제를 받을 수 있는 상품입니다. 지금의 급여수준이라면 연 100만~154만원을 공제 받는 세테크 상품이기에 수익율 효과로 보면 으뜸이라고 할 수 있습니다. 과감히 월 34만원으로 증대하길 권해 드립니다.

기대여명이 높아지는 만큼 의료비의 경우 국민건강보험공단에만 의존하지 말고, 민영의료보험에 적극적으로 가입하는 게 미래를 준비하는 지혜라고 말씀드립니다.

마지막으로 재테크 전략보다 더 중요한 전략은 자신의 일에서 성공하는 것이며, 은퇴 이후의 남은 여생을 여유 있고 보람되게 보내기 위한 인생 후반의 재취업 또는 봉사활동 전략을 가지시길 권해드립니다.

전 개인적으로 '지혜의 여신과 행운의 여신이 자매'라는 신화를 매우 좋아합니다. 지혜로운 인생 설계 및 자산 운용으로 행운도 가득 하시길 기원하겠습니다.

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ수입 등 재테크 현황 ▦알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >