|

은행 예금상품이 진화하고 있다. 대학생ㆍ여성직장인 등 각종 계층에 특화된 예금상품과 프로스포츠구단 전용상품 등에 이어 예금의 핵심이자 경쟁력이라 할 수 있는 '이자'를 활용한 상품들이 최근 잇따라 출시되고 있다. 저금리 기조로 예금상품의 수익성이 정체돼 있기 때문인데 이자를 활용한 예금상품은 고객에게 조금이라도 더 나은 수익을 제공하기 위한 일종의 틈새전략이다.

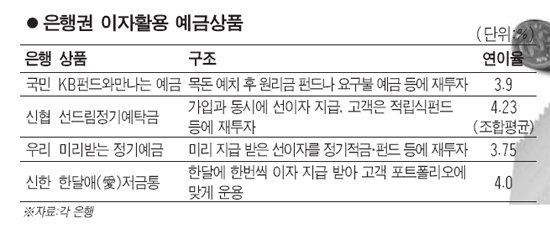

11일 금융계에 따르면 국민은행은 최근 'KB펀드와만나는 예금' 상품을 출시했다. 정기예금의 안정적 수익과 함께 이자를 펀드 등에 재투자해 보다 높은 수익을 추구하는 자산관리형 상품이다. 목돈을 예치한 고객은 매월 원리금을 수령해 펀드나 요구불예금 등에 재투자할 수 있다.

대표적 유형인 '이지만펀드로(월지급식)'는 원금의 일부를 만기에 찾고 매월 이자만 재투자하는 구조로 이뤄진다. 목돈을 예치한 뒤 펀드나 요구불예금으로 이체되는 비율에 따라 '펀드로 10ㆍ30ㆍ50ㆍ100'으로 나뉜다. 예컨대 '펀드로10'은 정기예금 예치 후 90%는 만기에 원금과 이자를 받고 나머지 10%를 균등 분할해 매월 펀드 또는 요구불예금으로 이체된다.

이와 달리 이자를 먼저 지급하도록 해 고객의 자산전략에 따라 재투자할 수 있는 상품도 있다. 신협이 지난달 말 출시한 '선드림정기예탁금'이 대표적이다. 이 상품은 가입과 동시에 선이자를 지급한다. 따라서 고객은 미리 받은 이자를 적립식펀드ㆍ정기적금 등에 투자해 복리로 운영하거나 여유자금으로 활용할 수 있다.

우리은행이 판매하고 있는 '미리받는 정기예금'도 같은 구조. 선이자를 미리 지급하기 때문에 미리 받은 이자를 다른 금융상품에 재투자하면 이자에 이자가 붙은 '이자복리효과'를 누릴 수 있다. 우리은행은 상품의 특허 출원도 마쳤다.

특히 두 상품은 예금자보호한도인 5,000만원을 초과해 예금해도 선이자만큼 추가해 예금자보호를 받을 수 있는 장점을 갖췄다.

신한은행이 지난 3월에 출시한 '한달애(愛)저금통'은 한 달에 한번씩 이자를 돌려준다. 고객은 일일 최대 3만원, 월 30만원까지 소액 단위로 입금할 수 있는데 연 4.0%의 이자를 포함한 적립금을 매월 1회 돌려받는다. 고객은 적립금을 자신의 포트폴리오에 맞게 자유롭게 활용할 수 있다.

이처럼 시중은행들이 '이자' 활용에 적극 나서는 이유는 예금의 수익성이 정체 국면에 머물고 있어서다. 현재 예ㆍ적금 기본금리는 3~4%에 형성돼 있다. 특별판매 상품의 금리가 그나마 조금 낫지만 이마저도 찾기가 어렵다. 여기에 고금리 상품의 대명사였던 저축은행은 업계 자체가 위축돼 있어 접근하기가 부담스럽다.

시중은행 관계자는 "글로벌 금융위기가 고조되면서 안전자산 선호현상이 두드러지고 있지만 이런 와중에도 추가 수익을 추구할 수 있는 상품을 찾는 고객들이 늘고 있다"며 "이자를 활용한 상품의 절대수익률 자체가 높은 것은 아니지만 고객의 수익률 갈증 해소에는 어느 정도 보탬이 될 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >