업황 호조로 패널·부품사 실적개선 지속<br>LG필립스LCD·우리이티아이등 유망

액정표시장치(LCD)업황이 2ㆍ4분기에 이어 3ㆍ4분기에도 호조를 보일 것으로 예상됨에 따라 관련주들의 실적개선도 지속될 것으로 전망되고 있다.

신영증권은 31일 “최근 LCD 패널업체들의 재고가 낮은 수준에서 관리되고 있는 데다 3ㆍ4분기에도 패널 수요가 공급을 앞설 것으로 예상돼 2ㆍ4분기에 이어 3ㆍ4분기에도 업황 호조가 예상된다”고 밝혔다. 윤혁진 신영증권 애널리스트는 “LG필립스LCD의 2ㆍ4분기 말 평균 재고 보유일수는 30일로 전분기의 34일에서 크게 낮아졌으며 삼성전자LCD 총괄의 경우도 아주 낮은 수준으로 재고가 관리되고 있는 것으로 추정된다”고 말했다. 그는 “지난해 80% 수준에 머물던 패널업체들의 가동율이 90% 이상을 유지하고 있음에도 불구하고 낮은 재고 수준이 유지되고 있는 것은 수요가 견조하기 때문”이라고 설명했다.

윤 애널리스트는 “3ㆍ4분기 출하량은 2ㆍ4분기 대비 10~20% 수준에 그칠 것으로 보여 LCD 패널공급이 수요를 압도할 수 는 없을 전망”이며 “일부 제품에서는 공급 부족이 지속될 전망”이라고 덧붙였다.

이에 따라 패널업체와 부품업체 들에 대한 증권사들의 긍정적 평가가 이어지고 있다.

부품업체들의 경우 업황 호조로 출하량이 증가하는데다 패널업체들의 판매단가 인상으로 가격인하 압력이 약화될 것으로 보여 수익성 개선이 예상되고 있다.

현대증권은 LG필립스LCD에 대해 “하반기에도 실적이 대폭적으로 개선될 가능성이 높다“ 면서 LG필립스LCD를 포함한 패널 업체들이 8월 상반기 IT 패널가격을 7월 하반기 대비 평균 3~5달러 인상함에 따라 LG필립스LCD의 경우 3분기 매출과 영업이익은 3조9,000억원, 4,584억원에 달해 전분기 대비 각각 20%, 231% 늘어날 것”이라고 내다봤다.

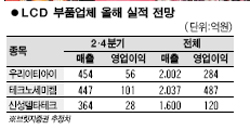

브릿지증권은 이날 LCD부품업체 중 우리이티아이ㆍ테크노세미켐ㆍ신성델타테크 등을 최선호종목으로 꼽았다.

브릿지증권은 “우리이티아이는 전방업체의 실적 개선과 함께 자체적인 원가절감 모델 도입을 통한 수익성 개선의 효과로 전분기 대비 외형 및 수익성 모두 개선 될 것으로 예상된다”고 밝혔다. 테크노세미켐은 화재와 폭발사고로 2분기와 3분기에 일시적인 수익성 악화가 예상되지만 신사업인 유기재료 사업의 성장성이 높아 기존사업 부문의 부진을 만회할 것으로 분석됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >