|

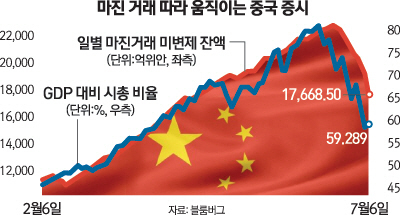

중국 증시가 바닥 없는 추락을 이어가면서 상장기업의 절반에 육박하는 종목들이 거래정지 상태에 빠지자 대증적 정부 대책만으로는 주가 폭락을 막기에는 역부족인 상황에 이르렀다는 비관론에 힘이 실리고 있다. 금융권 일각에서는 현지 정부와 중앙은행 등이 추가 주가 부양에 나설 것이라는 관측도 제기되고 있지만 자금을 쏟아붓는 등의 단기 요법 방식으로는 거품론까지 촉발했던 증시의 구조적인 문제를 해결하기 어렵기 때문이다.

특히 현 상황을 20여년 동안 일본이 써온 처방에 빗대는 분석도 제기되고 있다. 아시아 증시 사정에 밝은 윌리엄 페섹 칼럼니스트는 7일(현지시간) 블룸버그에 기고한 '일본의 증시거품 대책을 따라 하는 중국' 제하의 글에서 시진핑 국가주석이 이끄는 중국 정부가 지난 20여년간 일본의 총리들이 저질렀던 과오를 되풀이하고 있다고 꼬집었다.

1980년대 마진거래 등 빚더미 위에서 거품을 키웠던 일본 증시가 1990년대 초 급락하자 당시 일본 정부는 연기금 등 공공 부문을 총동원해 사상 최대 규모의 주식매입을 단행, 주가 1만7,000선 방어(닛케이225지수 기준)에 나섰다. 당시 미야자와 기이치 총리를 필두로 한 일본 내각은 주가 폭락을 경제의 구조적인 문제 때문이라기보다는 단순한 경기부진의 징조라고 판단했으며 이후 20여년간 15명의 총리들 역시 비슷한 처방에만 매달렸다. 이로 인해 일본은 과도한 규제, 경직된 노동제도, 높은 관세율과 같은 경제체질은 장기간 방치한 채 좀비 기업들을 구제금융으로 연명시켜 일본 경제의 장기 침체를 자초했다는 것이 페섹의 진단이다. 페섹은 "시 주석 역시 과거 일본의 대체적인 대응을 따르고 있다"고 진단했다.

◇그래도 91조원 이상 돈 더 퍼붓겠다는 중국=중국 정부당국은 급락하는 증시에 대한 근본적인 개혁에 나서기보다는 여전히 자금동원을 통한 주가 방어에 몰두하고 있다. 8일 블룸버그에 따르면 중국증권금융공사(CSFC)는 최소 5,000억위안(91조3,900억원) 규모의 자금을 주가 방어에 투입하는 방안을 모색하고 있다. 해당 자금은 인민은행 등을 통해 마련될 것으로 전해졌다. 공공기관들도 총동원된다. 중국 국무원 산하 국유자산감독관리위원회(SASAC)는 이날 공기업들에 상장사 주식 보유량을 감축하지 말라는 지시를 내렸다고 자체 인터넷 홈페이지를 통해 밝혔다. 로이터 등 주요 외신들은 중국 정부당국이 연기금 등을 추가로 더 활용할 수 있다고 내다봤다.

이처럼 화끈한 당국의 물량 공세에 낙관론을 펴는 투자기관도 일부 나온다. 골드만삭스의 홍콩 주재 전략가인 킨저 라우는 "중국 정부는 (아직도) 증시를 뒷받침할 많은 수단을 가지고 있다"며 향후 12개월 내에 중국 대형주로 구성된 CSI300지수가 27% 오를 것이라고 내다봤다.

◇시장 반응은 부정적=그러나 대부분의 시장 전문가들은 정부의 대응 효과에 대해 반신반의하고 있다. 중국 정부가 증시의 마진거래 거품을 초래했던 그림자금융(지하금융)에 대해 보다 철저한 감독에 나서고 기업들의 주가조작 의혹 등을 해소하지 않는 한 주가 불안은 언제든지 재발될 수 있는 요소라는 것이다. 무엇보다 중국 증시가 아직도 시장보다는 관치에 의해 작동되고 있다는 점이 투자자들의 믿음을 저해하는 요소로 꼽힌다. 타오둥 크레디트스위스 이코노미스트는 "증시를 정부의 입맛에 따라 요리할 수 있다는 생각이 가장 큰 문제"라며 "중국 정부의 증시정책은 신뢰성을 잃었고 더 나아가 통화정책도 신뢰를 잃고 있다"고 말했다.

문제는 증시 대응의 실패가 단순히 주가의 문제가 아니라 중국 정부의 리더십 악화로 이어질 수 있다는 점이다. 스티브 창 영국 노팅엄대 현대중국학부 학장도 "정부가 (위기관리에) 성공하지 못한 것으로 판명되면 파급 효과는 더 넓고 훨씬 심각할 것"이라며 "리커창 총리가 주도적인 역할을 하는 것은 리 총리가 증시 안정에 책임이 있다는 의미"라고 진단했다.

◇위기확산 가능성은 제한적=다만 이번 증시 폭락이 중국 안팎에서 전방위적으로 큰 여파를 미치지는 않을 것으로 보인다. 중국의 증시가 상대적으로 선진국보다 덜 개방됐기 때문이다. 파이낸셜타임스(FT)는 중국 정부가 대외신인도 문제 때문에 주가 폭락 기업들의 주식거래정지 신청을 전면적으로 수용할지는 불확실하지만 신청을 퇴짜 놓더라도 하루 증시 변동폭을 최대 10%로 제한하는 서킷브레이커 장치가 있으므로 시간적으로 충격의 확산을 지연시키는 효과가 있다고 내다봤다. 아울러 중국 증시 A주가 최근 모건스탠리캐피털인너내셔널지수(MSCI) 신흥국지수 편입에 실패해 현재로서는 H주 등으로밖에 해외거래가 제약돼 있으므로 지리적으로도 중국 중시 폭락이 해외로 급격히 번질 우려는 다소 낮은 것으로 보인다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >