|

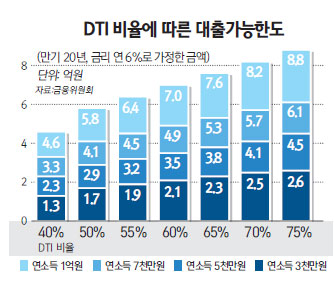

정부가 은행 자율에 맡겨온 총부채상환비율(DTI) 규제를 8개월 만에 부활하면서 주택담보대출 금액도 그만큼 줄어든다. 우선 투기지역으로 지정된 강남3구(서초·송파·강남)를 제외한 서울 지역에서는 50%의 DTI 규제가 다시 적용된다. 예컨대 연소득 5,000만원인 A씨(영등포 거주)가 만기 20년에 연 6%의 조건으로 주택담보대출을 받을 경우 최대 2억9,000만원까지만 대출이 가능하다. 다만 과거와 달리 비거치식(이자·원금 동시상환) 대출에는 5%포인트 비율이 상향돼 더 많은 돈을 대출할 수 있다. A씨의 경우 비거치식 분할상환 조건으로 대출을 받으면 기존에는 DTI가 5%포인트 가산돼 3억2,000만원까지 대출을 받을 수 있었지만 앞으로는 10%포인트 가산비율을 적용해 3억5,000만원을 빌릴 수 있다. 여기에 고정금리 조건이 추가되는 경우, 즉 비거치식 고정금리·분할상환 조건으로 돈을 빌리면 최대 15%포인트까지 비율이 높아져 3억8,000만원까지 대출이 가능하다. 변동금리 등 우대조건이 없는 기본대출보다 9,000만원을 더 대출받을 수 있는 셈이다. 연봉 1억원인 B씨의 경우에는 기본적으로 5억8,000만원(만기 20년, 금리 6%)을 빌릴 수 있지만 비거치식 고정금리·분할상환 조건이 추가될 경우 최대 7억6,000만원까지 대출을 받을 수 있다. 이런 방식은 투기지역인 강남3구와 인천·경기 등 수도권에도 그대로 적용돼 DTI가 기본 40%에서 최대 55%까지 확대된다. 연소득 5,000만원인 주택 구입자가 강남에 주택을 마련하기 위해 돈을 빌릴 경우 현재는 2억3,000만원이 최대 한도액이지만 비거치식 고정금리·분할상환 대출조건이 추가되면 3억2,000만원까지 대출한도가 높아진다. 금융위의 한 관계자는 “전체 주택담보대출의 20%가량이 비거치식인 점을 감안하면 신규 대출자의 20% 정도가 비거치식 대출에 대한 DTI 5% 상향에 따른 혜택을 볼 것으로 추정된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >