|

올해부터는 만 18세 미만도 연금저축에 가입할 수 있다. 다만 만 70세까지는 연금을 매년연금 평가총액의 8.67~130%를 초과해 수령할 수 없다. 국민들로 하여금 연금상품 가입은 가급적 조기에 하고 연금수입은 가급적 오랜 기간에 걸쳐 천천히 나눠 받도록 유도하겠다는 정책 의지를 담은 셈이다.

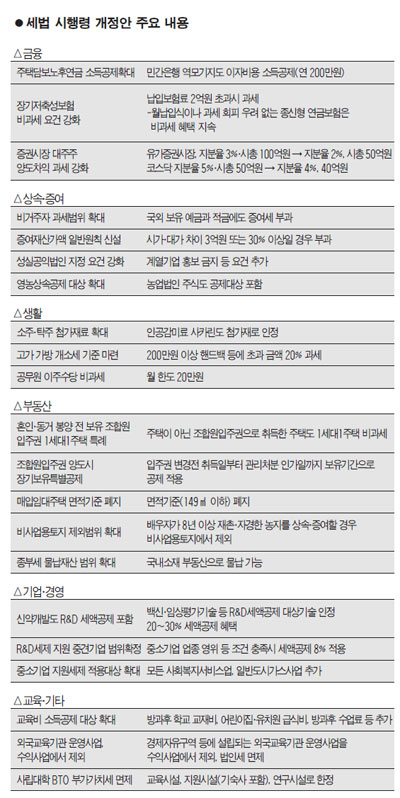

17일 기획재정부가 발표한 세법 시행령 개정안에서 금융 부문의 중심은 연금제도 개편이다.

특히 눈에 띄는 것은 소득세법 시행령상의 '연금계좌 수령한도' 신설이다. 이는 연금상품 가입자가 만 55세 이후 연금을 받을 때 15년 차까지는 매년 일정한도를 초과하는 금액을 수령하지 못하도록 하는 것이다.

주택담보 노후연금(역모기지) 가입 문턱도 낮아진다. 앞으로는 민간 시중은행이 판매하는 역모기지(살던 집을 담보로 평생 매월 연금을 받는 상품)에 가입해도 연 200만원에 한해 이자비용을 소득 공제 받을 수 있다. 기존에는 주택금융공사의 주택담보노후연금에 가입한 가구만 이자비용 소득 공제를 받을 수 있었다.

국가가 보증하는 주택연금은 60세의 나이 제한이 있어 50대 가입 희망자들은 문턱을 넘지 못했으나 앞으로는 이런 수요가 시중은행으로 분산될 것으로 전망된다. 민간은행 역모기지는 상대적으로 대출금액이 낮은데다 금리도 비싸 경쟁력이 약하다는 지적을 받아왔다.

장기저축성보험의 보험차익 비과세 혜택요건은 까다로워진다. 기존에는 계약기간 10년 이상이면 비과세했으나 앞으로는 납입보험료 2억원을 초과하는 장기저축성보험에 대해서는 세금을 물린다. 즉시연금으로 불리는 장기저축성보험은 그동안 부유층의 조세 회피 창구라는 비판을 받아왔다.

다만 보험료를 매월 납입하는 월납입식 저축성보험은 비과세를 유지하고 사망시 계약이 종료돼 과세 회피 우려가 없는 종신형 연금보험에 대해서도 세금을 물리지 않을 방침이다.

주식 양도차익에 대해 세금을 부과하는 대주주의 범위는 확대된다. 기존에는 유가증권시장에서 지분율 3% 이상 또는 시가총액 100억원 이상인 대주주에 대해 양도차익 과세했으나 앞으로는 지분율 2%, 또는 시가총액 50억원으로 범위가 확대된다. 코스닥시장에 대해서는 기존 지분율 5%, 시가총액 50억원 이상이던 기준을 각각 4%, 40억원으로 낮췄다.

이 밖에 국내 사모투자전문회사(PEF)에 투자하는 우량 외국 연기금에 대해서는 소득구분 특례를 적용해 국내 PEF 육성에 힘을 실을 계획이다. 백운찬 기획재정부 세제실장은 "단기성 자금인 핫머니를 차단하고 장기 투자자금을 끌어오려는 목적도 있다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >