|

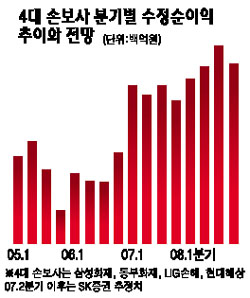

손해보험업의 어닝모멘텀이 3ㆍ4분기에 이어 4ㆍ4분기에도 이어질 것으로 분석됐다. 31일 SK증권은 “지난해 4월 단행된 보험료 인상으로 최근 자동차보험 손해율의 하락세가 가시화하고 있다”면서 “지난 2월 재차 단행된 보험료 인상이 3ㆍ4분기에 본격적으로 자동차보험 손해율 하락에 영향을 미쳐 보험영업 부문의 손익을 크게 개선시킬 것”이라고 전망했다. 장기보험의 고성장과 수익성 개선추세도 계속될 것으로 전망되고 있다. SK증권은 장기보험이 전년동기 대비 20%를 상회하는 고성장으로 보험영업 부문의 안전판 역할을 하고 있다고 분석했다. 또 2005 회계연도 1ㆍ4분기 이후 장기보험에서 차지하는 위험부가보험료 비중이 지속적으로 상승세를 나타냄에 따라 장기보험의 합산비율이 하락세를 보이고 있다고 분석했다. 보험영업 부문과 투자영업 부문 모두 개선추세를 보이고 있다. 2006 회계연도에 8,301억원에 달하던 4대 손보사의 보험 영업적자는 2007 회계연도에 2,407억원으로 하락하고 2008 회계연도에는 실질적인 보험영업 부문의 적자가 손익분기점까지 떨어질 것으로 전망됐다. 운용자산 이익률이 정체상태에 머무른다고 해도 2007 회계연도의 투자영업이익은 운용자산의 증가에 힘입어 전년동기 대비 17% 늘어나 1조8,301억원, 2008 회계연도에는 13.9% 증가한 2조849억원에 이를 것으로 추정됐다. 신규광 SK증권 애널리스트는 “4대 손보사의 2007 회계연도 2ㆍ4분기 중 전년동기 대비 수정순이익 증가율은 141%, 3ㆍ4분기에는 157%에 이를 것으로 전망된다”면서 “2008 회계연도에는 연평균 18%에 달하는 분기별 수정순이익 증가세가 나타날 것”이라고 밝혔다. SK증권은 이 같은 분석에 따라 동부화재와 현대해상에 대해서는 ‘적극매수’로 투자의견을 상향하고 목표주가를 각각 7만원, 3만2,000원으로 높여 잡았다. 삼성화재와 LIG손해보험에 대해서는 ‘매수’ 의견을 유지하며 목표주가로 각각 28만원, 3만4,000원을 제시했다. 동부화재에 대해 SK증권은 “다른 손보사에 비해 성장성과 수익성, 투자 부문의 효율성이 모두 우위에 있는 우량 손보사”라며 “2007년 시작된 실적 호전세가 2008년에도 이어질 것”이라고 평가했고 현대해상에 대해서는 “체질변화에 따른 턴어라운드가 진행 중”이라며 “중장기적인 보험영업 부문의 손익개선과 투자 부문의 안정적인 성장으로 손익 개선이 기대된다”고 분석했다. SK증권은 또 LIG손보에 대해 “2ㆍ4분기의 부진을 딛고 3ㆍ4분기부터 구조조정과 손해율 하락이 겹치면서 양호한 실적을 올리는 국면에 진입하고 있다”고 평가했고 삼성화재에 대해서는 “안정된 보험영업과 규모의 경제를 이미 넘어선 운용자산 규모가 높이 평가된다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >