|

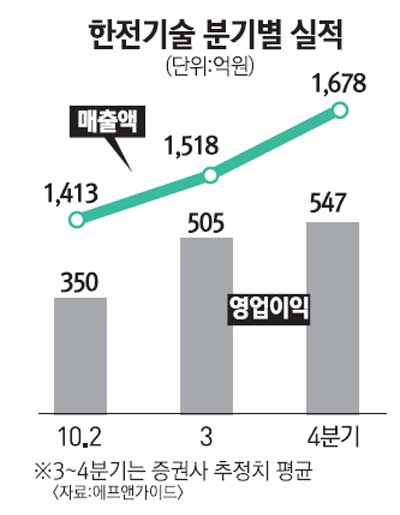

한전기술이 해외에서 한국형 원자력발전소 건설 수주가 계속될 것이라는 전망에 이틀째 상승세를 보였다. 한전기술은 14일 유가증권시장에서 전날보다 4.7%(5,500원) 오른 12만2,500원을 기록했다. 이 날 상승세는 한국형 원자력 발전소의 수출이 내년에는 더욱 활성화 될 것이라는 전망 때문으로 풀이된다. 한전기술은 한국형 원자력 발전소 설계, 플랜트 건설사업, 원자력발전소 관리 등을 주력사업으로 하고 있다. 전문가들은 ▦원자력부문 수주 증가 ▦화력 플랜트부문의 매출 증가 ▦제한된 인건비 상승률에 따른 영업이익률 확대로 한국전력의 실적 호전이 기대되면서 주가도 긍정적인 흐름을 보일 것으로 전망했다. 특히 원자력 부문에서는 G20 정상회의 이후 터키와 수출 본 계약을 체결할 수 있을 것으로 관측되고 있다. 말레이시아, 핀란드 등의 국가들과도 수출 논의가 진행 중이다. 정민규 IBK투자증권 연구원은 “한국형 원자력 발전소의 기술과 원가 경쟁력이 부각되는 상황에서 터키에 두 번째 원자력발전소 수출이 이뤄질 경우 세계 시장에서 한국형 원전의 위상은 더욱 커질 것”이라며 “추가적인 원전 수출이 이어지면 자연히 한전기술의 실적도 개선될 것”이라고 설명했다. 일반 프랜트 수주 계약 지연도 한전기술의 성장성을 훼손하지는 못할 것으로 전망됐다. 정 연구원은 또 “일반 플랜트 사업부문의 수주계약이 늦어지면서 3ㆍ4부기 매출액과 영업이익은 1,366억원, 395억원으로 시장 예상치와 비교해 매출액은 152억원, 영업이익은 110억원 감소할 수 있다”며 “4ㆍ4분기에는 원자력 부문의 실적이 유지되고 3ㆍ4분기에 지연된 플랜트 부문의 매출액이 반영되면서 연간실적은 성장세를 이어갈 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >