|

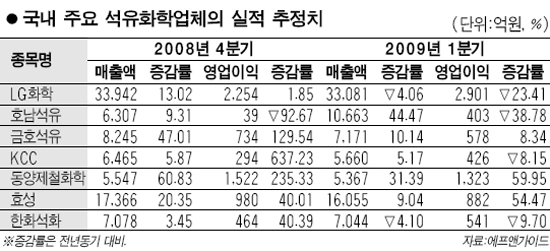

석유화학 '정책 수혜주' 골라라 일시적 제품값 반등 불구 하반기 중동發 공급과잉 우려… 선별투자를2차전지·경기부양 관련 LG화학·효성등 주목 유병온 기자 rocinante@sed.co.kr 석유화학주들의 실적악화가 가시화되고 있어 당분간 실적안정성을 갖춘 종목이나 정책수혜주를 중심으로 선별 투자하는 전략이 유리할 전망이다. 전문가들은 올 상반기 일시적인 제품 가격반등 등 일시적 시황회복이 가능하지만 하반기이후 중동발(發) 공급 과잉이라는 또 다른 악재에 시달릴 수 있는 만큼 주의가 필요하다고 지적했다. ◇실적 악화 가시화=증권사들은 지난 4ㆍ4분기 화학주들의 실적이 예상치에 못 미칠 것이라는 데 의견을 같이 하고 있다. NH투자증권은 LG화학, 호남석유, 동양제철화학, 한화석화, SKC, 제일모직 등 석유화학 6개사의 4분기 영업이익이 전분기 대비 45%이상 감소할 것으로 내다봤다. NH투자증권은 호남석유가 영업손실을 기록하고 LG화학, 한화석화 등도 지난해 3ㆍ4분기 제품가격 하락, 수요부진에 따른 가동률 하락 등으로 영업이익이 전분기보다 50%정도 감소할 것으로 예상했다. 이희철 하이투자증권 연구원은 “석유화학주의 4분기 실적이 전반적으로 예상보다 부진할 것”이라며 “경기사이클에 민감한 종목의 경우 적자폭이 더 커질 가능성도 있다”고 말했다. ◇주력 제품가격 회복은 주목=석유화학 업종의 주렉제품인 에틸렌 가격은 지난 13일기준 톤당 605달러로 1주일 전에 비해 15% 상승했다. 차홍선 한화증권 연구원은 “중국의 춘절 이후에나 회복될 것으로 기대됐던 일부 석유화학 제품의 가격이 이미 회복 중에 있어 주목할 필요가 있다”며 “가격 회복에 무게를 두고 주가에 긍정적인 시각을 유지할 때라고 판단된다”고 설명했다. 김지환 교보증권 연구원은 “PVC(폴리염화비닐)등 중국의 제품회복과 일본의 에틸렌 공급 감소로 수급이 다소 개선됐다”며 “지난해 4분기 대비 올 1분기가 호전될 시그널이 포착된 것”이라고 말했다. ◇중동發 공급 과잉 부담= 그러나 극심한 경기 침체가 중동발 악재를 만들고 있다는 우려의 목소리도 있다. 지난해 하반기 가동 예정이었던 6개의 중동 에틸렌 공장중 1기를 제외한 5기의 프로젝트의 가동 시기가 늦춰지면서 오히려 올 하반기 공급 과잉이 우려된다는 것. 이응주 대우증권 연구원은 “석유 화학의 경우 올 상반기 시황의 소폭 반등이 예상되나 하반기 이후 중동 신증설에 따른 공급 과잉이 부담”이라고 지적했다. 이 연구원은 “순수 석유 화학주보다 정책 수혜주에 관심을 가질 필요가 있다”며 화학 업종에 대해 투자의견 ‘중립’을 제시했다. 구체적으로는 최근 미국 GM에 전기자동차용 2차 전지를 독점 공급하게 된 LG화학과 태양광 사업의 수혜주인 동양제철화학, 정부의 경기 부양책(SOC)으 주목받는 효성 등이 관심 종목으로 꼽혔다. ImageView('','GisaImgNum_1','default','550'); 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >