|

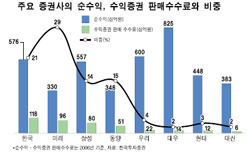

금융감독위원회가 펀드판매수수료 인하 계획을 발표하면서 11일 증권과 은행주가 동반 약세를 보였다. 증시 전문가들은 “펀드판매 수수료 인하로 일시적인 수익감소는 불가피하지만 장기 투자문화를 정착시켜 오히려 약이 될 수 있다”고 분석하고 있다. 금감위는 전날 펀드판매 수수료 인하를 내용으로 하는 ‘펀드 판매 선진화 방안’을 발표했다. 이에 따라 판매사인 증권사와 은행이 매년 투자자에게 받는 판매보수를 판매시점에서만 받게 하거나 총 판매 보수를 낮추는 방안이 도입될 것으로 예상된다. 지난 5월말 현재 전체 펀드 판매에서 차지하는 비중은 증권이 57.3%, 은행이 38.8%를 차지하고 있다. 증시 전문가들은 공청회 등을 거쳐 펀드판매 수수료가 인하될 경우 단기적으로 은행과 증권의 수익이 감소할 것으로 전망했다. 하지만 장기적으로는 펀드판매 확대로 오히려 수익이 늘어날 것으로 분석했다. 증권주의 경우 장기투자 확대와 주식형 판매 비중 확대로 마진 축소를 충분히 만회할 것으로 분석된다. 지난 4월말 현재 미국, 영국, 일본, 캐나다 등 주요국의 경우 주식형 펀드가 전체 펀드에서 차지하는 비중은 50%를 넘고 있다. 하지만 같은 시기 한국은 23% 수준에 불과하다. 이철호 한국투자증권 연구원은 이에 대해 “주식형 펀드 판매 비중이 선진국 수준으로 높아질 경우 판매수수료가 현행 1.36%에서 1.00% 수준으로 감소해도 중장기적으로 문제가 없다”고 밝혔다. 장기투자 문화가 정착돼 전체 수익규모도 늘어날 전망이다. 미국의 경우 지난 80년대에는 주식형 판매수수료가 2.32%로 높았지만 2006년에는 1.07%까지 하락했다. 하지만 펀드 판매 확대로 전체 증권사 판매수익은 80년 1억달러 수준에서 2000년에는 77억달러까지 증가했고 이후에도 60억달러 이상을 유지하고 있다. 박석현 메리츠증권 연구원은 “한국도 80년대 미국처럼 주식수요 증대가 시작됐고 저금리에 따른 위험자산 선호도 증가, 퇴직연금 판매가 본격화하고 있다는 점을 감안하면 펀드판매비용 하락이 장기적으로 펀드판매 활성화와 펀드판매 수익 증가를 가져올 것”이라고 분석했다. 은행주의 경우 이익에 부정적이지만 영향은 제한적일 것으로 분석됐다. 삼성증권은 현행 펀드수수료 비율이 변경(현행 판매 7 운용 3→ 판매3 운용3)될 경우 은행권의 전체 수수료 이익이 3,891억원(10.9%) 감소할 것으로 예상했지만 세전이익은 2.8% 감소하는데 그칠 것으로 분석했다. 유재성 삼성증권 금융파트장은 “금감위가 펀드 판매수수료 인하에 강한 의지를 보임에 따라 은행의 펀드판매 수수료율 인하가 불가피할 것으로 전망된다”면서도 “은행의 이익에는 부정적이지만 그 영향은 크지 않을 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >