대형사, 경업화로 덩치 갈수록 커지고 소형사, 지역밀착 경영으로 내실다져<BR>솔로몬-삼보 수신금액 591배나 차이

저축은행간 자산 양극화가 심화되고 있다. 수신 규모가 최대 590배 차이 나는 등 자산양극화가 심화되는 추세다. 대형저축은행은 겸업화ㆍ대형화로 덩치를 더 키우는데 비해, 작은 곳은 지역밀착ㆍ특화영업으로 내실을 다진다는 전략이어서 격차는 더 벌어질 전망이다. 그러나 영업은 하지 않고 저축은행의 등록 프리미엄만 높게 요구하는 곳도 있어 신규 진입 허용을 통해 프리미엄을 낮춰야 한다는 목소리가 높다.

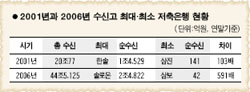

1일 저축은행중앙회에 따르면 지난해 말 수신금액이 가장 큰 곳과 적은 곳은 솔로몬과 삼보로 각각 2조4,822억원, 42억원으로 591배 차이가 났다. 신용금고였던 2001년 말에는 한솔이 1조4,529억원으로 삼진의 141억원에 비해 103배가 많았다. 신용금고에서 저축은행으로 바뀐 후 큰 곳과 작은 곳의 격차가 6배 가량 벌어진 셈이다.

저축은행의 총 수신고는 2001년말 20조원에서 지난해말 44조원으로 두 배가 늘었다. 개별로는 솔로몬이 3,316억원에서 2조4,822억원으로 6.5배, 토마토가 859억원에서 1조4,413억원으로 15.8배, 부산2가 2,070억원에서 1조3,298억원으로 5.4배가 증가했다. 부산과 미래ㆍ한국 등도 수신 규모가 1조원 이상 많아졌다.

지난 5년 동안 수신이 감소한 곳도 10곳이나 된다. 부민은 4,225억원에서 833억원이 줄었고, 대아ㆍ삼보ㆍ흥국ㆍ스타ㆍ삼일 등도 100억원 이상 감소했다.

전문가들은 저축은행들이 외환위기와 유동성위기를 겪으면서 차별화를 통한 생존전략을 강화하면서 자산격차가 벌어졌다고 분석한다. 저축은행의 한 관계자는 “대형사는 규모의 경제를 이루기 위해 대형화ㆍ겸업화에 나섰고, 중소형사는 지역별 특성에 맞는 지역밀착경영으로 내실을 다져왔다”라며 “업체별 자산규모 차이는 갈수록 더 커질 것”으로 예상했다.

김석원 저축은행중앙회 회장은 “자산의 양극화가 문제가 아니라 재무구조의 양극화가 진짜 문제”라며 “규모에 맞는 영업전략을 통해 경쟁력을 높여나가면 된다”고 말했다.

그러나 일부 저축은행은 차별화가 아닌, 매각을 이유로 영업을 접어 시장을 왜곡시키고 있다는 지적이다. 삼보는 수 백억원의 프리미엄을 지급할 매수자를 기다리면서 정기적금ㆍ예금의 금리를 몇 년째 연4.5%에 묶어뒀다. 수신규모는 자본금의 절반도 안 되는 42억원.

업계에서는 활발한 인수ㆍ합병(M&A)의 걸림돌이 되고 있는 등록 프리미엄을 낮추기 위해 신규 설립이 필요하다고 주장한다. 저축은행의 한 대표는 “저축은행의 영업은 권리이자 의무”라며 “영업은 포기하고 높은 프리미엄만 요구하는 저축은행이 발 붙이지 못하도록 신규 설립을 통해 매각을 유도해야 한다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >