|

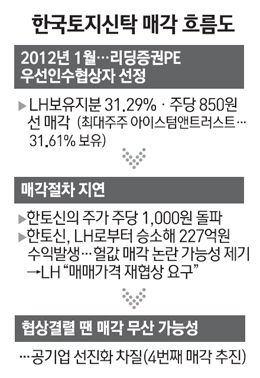

지난 1월 우선협상대상자 선정 등의 절차를 마치면서 속도가 붙던 한국토지신탁의 매각작업이 난기류를 만났다. 토지주택공사(LH)가 한토신의 주식 가격 상승, 소송 승소에 따른 수익금 등을 감안해 인수가격의 재조정을 요구했기 때문이다. 가격협상이 원활하게 이뤄지지 않을 경우 공기업 선진화 차원에서 진행됐던 한토신 매각은 무산 가능성이 커지게 된다.

5일 금융계와 LH에 따르면 LH는 한토신 인수 우선협상대상자로 선정한 리딩증권PE(Private Equity)와 매각조건을 놓고 다시 협상을 벌이고 있는 것으로 확인됐다.

우선협상대상자로 선정될 당시 제시했던 가격이 문제다. 리딩증권PE는 LH가 보유한 한토신 지분 7,900만주(지분율 31.29%)를 주당 850원선에 인수하는 의향서를 제출했다. 주당 인수가격 850원은 경영 프리미엄 등은 없고 당시 일정기간의 평균 시세를 감안한 금액이었다. 하지만 이후 주가가 상승하면서 한토신의 주가는 1,000원을 넘어섰다.

한토신의 4일 종가는 1,015원으로 본입찰 당시보다 20% 넘게 올랐다. 지금 상태로라면 LH로서는 150억원이 넘는 금액을 밑지고 팔아야 한다. 감사원으로부터 헐값매각이 아니냐는 지적을 받을 수도 있는 상황이다.

여기에다 최근 한토신이 LH에 요구했던 수익금 회수를 위한 2심 판결에서 승소하면서 받아낸 227억원도 변수가 됐다. 한토신이 가지고 간 227억원 역시 인수가격에 반영돼야 한다는 게 LH 측의 주장이다. LH 관계자는 "승소에 따른 수익금, 인수가격보다 훨씬 높아진 한토신의 주가 등을 감안해 인수가격을 놓고 협상을 벌일 수밖에 없다"고 말했다. LH는 이와 별개로 대법원에 227억원 규모의 수익금 소송 상고를 제기해놓기도 했다.

금융계의 한 관계자는 "가격협상이 제대로 되지 않을 경우 헐값매각 논란을 의식해서인지 LH도 (인수가격을 올려야 한다는) 입장을 바꾸지 않을 것"이라면서 "LH도 관련 부처와 이 문제를 놓고 긴밀하게 협의를 하고 있는 것으로 알고 있다"고 말했다.

한토신의 최대주주는 아이스텀앤트러스트(31.61%)다. 2대 주주인 LH는 세번째로 지분매각을 시도하고 있지만 가격협상이 원만하게 마무리되지 않을 경우 네번째 지분매각을 추진해야 할 가능성이 높다는 게 금융계의 판단이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >