|

부동산 자산이 부족한 중소기업 대출을 위해 마련된 동산담보대출이 반짝하다 주춤하고 있다. 상품 도입 초기 은행마다 월 100억~200억원 내외로 나가던 대출 규모가 지난해 말부터 적게는 월 수억원 수준으로 쪼그라들고 있기 때문이다.

당국은 담보인정비율 확대 등 상품 개선책을 적극 강구할 계획이지만 은행들은 자금 회수 통로 조성이 먼저라며 난색을 표하고 있다. 자칫 중소기업의 돈줄 양극화를 완화하기 위해 도입된 동산담보대출 상품을 놓고 당국과 은행 간 갈등이 예상되는 대목이다.

4일 금융계에 따르면 지난해 8월부터 판매되고 있는 은행의 동산담보대출 실적이 급감하고 있다. 동산담보대출은 기계 등 유형자산, 원자재 등 재고자산, 매출채권 등을 담보로 자금을 빌려주는데 부동산담보대출과 신용보증기금 등으로부터의 보증서 대출이 어렵고 신용대출보다는 싼 금리를 원하는 중소기업이 고객이다.

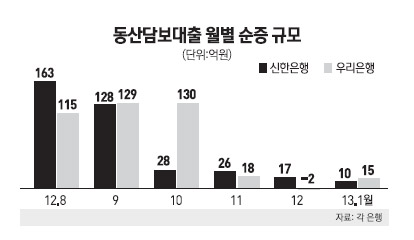

대출 잔액이 785억원(올 1월 말 기준)에 이르는 기업은행의 대출 순증 규모는 ▦지난해 8월 234억원 ▦9월 224억원 ▦10월 118억원 ▦11월 76억원 ▦12월 76억원 ▦올 1월 57억원 등으로 감소세가 뚜렷하다. 신한은행도 지난해 8~9월 150억원 전후에서 지난해 10월 이후 월 20억원 내외로 급감했다. 국민ㆍ우리ㆍ하나ㆍ농협 등의 사정도 비슷해 1월 대출 순증 규모는 월 10억~20억원에 머물렀다.

이처럼 동산담보대출이 가파른 미끄럼을 타는 이유는 경기침체로 기업의 자금 수요가 준 탓도 있지만 이보다는 은행들이 리스크 관리에 치중하기 때문으로 분석된다. 한 시중은행 관계자는 "원자재 담보대출이 가장 활발한 편인데 아무래도 동산담보대출의 담보 관리가 까다로워 대출을 급격히 늘리기 어렵다"고 말했다.

이와 관련, 당국은 최근 시중은행 관계자들이 참석한 태스크포스(TF)를 만들었다. 상품 개선 방안을 논의하기 위해서다. TF는 매주 한 번씩 4월까지 운영할 계획인데 담보인정비율 확대 등을 주로 다룬다. 은행들은 돈맥경화에 신음하는 중소기업의 활로 모색 차원에서 동산담보대출의 활용 가능성에 공감하면서도 시장을 탄탄히 다져 나가야 한다는 입장이다. 한 시중은행 실무자는 "담보인정비율이 낮아서가 아니라 대출이 부실화됐을 때 회수 가능성이 낮기 때문에 대출이 어려운 것"이라며 "중고 기계 처분 시장을 조성하는 데 정부가 힘을 써줘야 한다"고 말했다. 다른 은행 관계자는 "시장이 이제 형성되는 단계인 만큼 방만한 운영보다는 부작용을 최소화하는 방향으로 가는 게 맞다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >