|

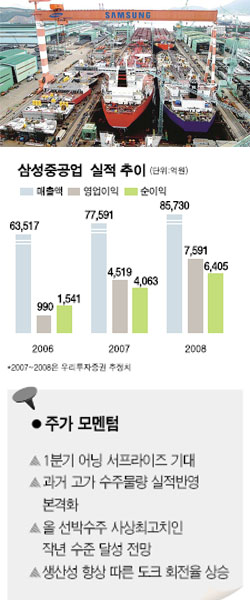

선박가격 올라 수익성 개선 지속 [웰빙 포트폴리오/4월호] 고가 수주물량 실적 본격반영 영업익 올 4,000억원 넘을듯 "1분기 실적발표 전선취매를" 고광본 기자 kbgo@sed.co.kr 삼성중공업은 1ㆍ4분기에 ‘깜짝실적’이 예상된다. 2년전 고가 수주물량이 올들어 실적에 반영되고 있기 때문이다. 조선업계는 지난해까지만 해도 일부기업을 제외하고는 실적면에서 ‘속빈 강정’에 가까웠다. 2003년부터 수주량은 크게 늘었으나 원자재 가격이 오른데다 환율이 하락하면서 2004년~2006년의 실적은 좋지 못했다. 도민해 삼성중공업 상무(자금팀장)는 “지난해 말 기준 선박가격이 2003년 초에 비해 2배 정도 올랐으나 그동안 철판 등 원자재값이 30%가 오르고 원ㆍ달러 환율이 20%나 떨어지면서 실적이 그다지 좋지 못했다”며 “하지만 2004년 이후 고가로 수주한 물량이 올해부터 실적에 반영되고 있고 생산성도 높아지고 있어서 영업이익률이 개선되고 있다”고 설명했다. 전문가들은 고가수주 물량의 실적반영과 환율 안정, 생산성 향상에 따른 도크 회전율 상승 등으로 삼성중공업의 수익성이 갈수록 개선추세를 보일 것으로 보고 있다. 또 국내 조선업계는 지난해 이후 고유가에 따른 중동지역의 선박수요 급증에 힘입어 대부분 3년 이상의 공사물량을 확보하고 있어서 장기호황 국면이 지속될 것으로 분석된다. 이성재 키움증권 연구원은 “중국이 올들어 조선 수주량 면에서 우리보다 앞서고는 있지만 저가 벌크선이 대부분을 차지한다”며 “컨테이너선과 LNG선, VLCC 등 고부가 선박 부문에서는 적어도 5년 동안은 우리의 절대적인 우위가 예상된다”고 말했다. 윤필중 삼성증권 연구원은 “삼성중공업은 LNG선(43척)과 해양구조물(수주액 87억달러) 수주잔량이 세계 1위”라며“지난해 초 수주했던 고가 LNG선 매출도 올해 말부터 내년 사이에 본격 반영되는 등 대형 3사 가운데 외형성장률이 가장 클 것”이라고 전망했다. 회사 측도 조선분야에서 소위‘중국발 위험론’은 다소 과장된 것으로 국내 조선업계의 수익성이 갈수록 좋아질 것으로 내다봤다. 도민해 삼성중공업 상무는 “국내 조선업계가 지난해에 이어 올해에도 사상 최고치 수준의 수주 물량을 확보할 수 있을 것”이라며 “당초 우려와는 달리 선박가격도 올들어 상승세를 보이고 있어서 국내 업계의 수익성 개선추세는 이어질 것”이라고 말했다. 삼성중공업의 또 다른 관계자는 “작년 4ㆍ4분기에는 영업이익률이 1.8%로 좋지 않았는데 올 1ㆍ4분기에는 5% 안팎으로 대폭 높아질 것”이라며 “영업이익도 올해 4,000억원, 내년에는 7,000억원 정도 될 것”이라고 밝혔다. 이에 따라 전문가들은 앞으로 4월 말 삼성중공업의 1ㆍ4분기 실적발표 이전에 선취매에 나서는 것이 바람직하다고 지적하고 있다. 애널리스트가 본 삼성중공업 -송재학 우리투자증권 삼성중공업은 지난해 영업이익 흑자 규모가 미흡한 수준이었지만, 올해부터는 본격적인 수익성 개선이 예상된다. 특히 3분기 이후에는 수익 호조세가 가속화될 것이다. 이는 고가에 수주했던 선박들의 건조 비중이 늘어나고 생산성 향상으로 도크 회전율도 상승하기 때문이다. 원자재가격 안정과 중국 블록공장의 본격적인 가동으로 매출원가율도 떨어질 것으로 보인다. 이에 따라 올해 하반기 이후에 삼성중공업은 새로운 고수익 구조로 정착될 것으로 전망된다. 올해 매출액과 영업이익은 각각 7조7,591억원, 4,519억원으로 작년보다 22.2%, 356.4% 증가할 것으로 예상된다. 내년 매출과 영업이익은 8조5,730억원과 7,591억원으로 올해보다 각각 10.5%, 68% 증가가 점쳐진다. 올해와 내년 영업이익률은 각각 5.8%, 8.9%, 주당순이익(EPS)은 1,760원, 2,774원으로 수익성이 개선될 것으로 기대된다. 삼성중공업은 현 주가 대비 올해와 내년 주가수익비율(PER)이 각각 13.5배, 8.5배, EV/EBITDA는 각각 4.2배, 2.1배로 저평가돼 있다. 올해 대규모 LNG선 수주 모멘텀이 부각될 것으로 보이며, 드릴십 등 해양부문에 있어서도 경쟁력 우위를 확보하고 있어 주가 프리미엄도 부여할 수 있다. 또 선박 수주시 환리스크를 100% 헤지하고 있어 앞으로 환율변동에 따른 부담이 덜할 전망이다. 후판가격도 전반적으로 안정될 것으로 보여 수익성 상승 흐름은 유지될 것이다. 삼성중공업은 LNG선 및 해양플랜트 부문에서 업계 선두권을 유지하고 있다. 특히 앞으로도 에너지 관련 산업이 계속 부각될 것으로 보여 중장기적으로 수혜 폭이 커질 전망이다. 1~2월 수주량은 총 11척이며 금액으로는 20억5,000만달러를 기록했는데, 톤(GT)당 수주단가는 1,977달러로 최고 수준이다. 이는 LNG선 중심의 수주 호조세가 나타났기 때문이다. 2월말 기준 수주잔량은 조선부문은 171척(1,402만GT, 이 중 LNG선은 43척), 218억3,000만달러, 해양플랜트부문은 21기, 57억8,000만달러 등이다. 조선부문 척당 수주잔량 단가는 1억2,766만달러, 톤(GT)당 수주잔량 단가는 1,557달러를 기록하고 있다. 3월 들어 선종 구성도 더욱 개선되는 추세라 투자의견 '매수'와 목표주가 3만2,000원을 제시한다. 입력시간 : 2007/04/02 11:55

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >