|

4년 만의 대대적인 카드 수수료 인하 조짐에 카드 업계는 "결국 우려가 현실이 됐다"며 허탈하다는 반응이다. 업계에서는 단순 계산만으로도 당장 내년부터 카드 가맹점 수수료 인하로 연간 3,000억원의 손해를 볼 것으로 추정했다. 특히 저금리 장기화와 불확실성이 커진 금융 환경에서 금융지주사들의 든든한 캐시카우 역할을 하고 있는 카드사들의 수익이 악화되면서 장기적으로는 금융지주사들의 수익성에도 영향을 줄 것이라는 우려가 나오고 있다.

28일 카드 업계 관계자는 "0.5%포인트라고 하니까 겉으로 보기에는 작은 숫자 같지만 영세가맹점 수수료 1.5%의 3분의1에 해당할 정도로 크다"며 "소액결제와 체크카드 사용자 증가로 카드사가 수익을 낼 여지가 점점 줄어들고 있는데 가맹점 수수료마저 계속 낮추면 수익성 악화는 불 보듯 뻔하다"고 주장했다.

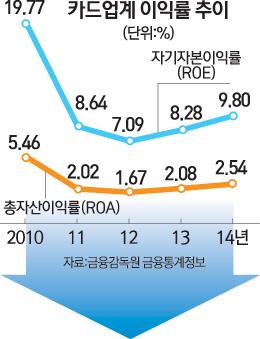

이번 3·4분기만 해도 시장점유율 업계 1위인 신한카드의 지주 내 당기순이익 기여율이 지난해 27%에서 올해 25%로 떨어졌으며 KB국민카드 역시 22%에서 20%로 감소했다.

저금리 기조 속에서 은행의 순이자마진(NIM)이 줄어들면서 비은행 계열사 수익성 강화에 공을 들이고 있는 금융지주사들 입장에서는 은행에 이어 이익 기여도가 가장 큰 카드사들의 수익성 악화까지 눈앞의 현실로 다가온 셈이다.

하지만 금융당국은 여전히 기준금리 인하와 비용이 덜 드는 온라인 결제 증가 등 카드 산업을 둘러싼 환경 변화를 들어 카드 수수료 인하 여력이 있다고 본다.

카드사 간 출혈 경쟁으로 흐르는 과도한 마케팅비도 지금보다 줄여야 한다는 입장이다.

업계는 카드 업계의 현실을 외면한 주장이라며 반발하고 있다.

일단 예·적금을 받지 않고 자금을 조달해서 빌려주는 카드사는 대부분 만기 2~3년의 회사채로 자금을 끌어오기 때문에 당장 기준금리가 떨어졌다고 비용 절감 효과를 볼 수 없다. 여기에는 수수료가 한번 내려가면 다시 올리기는 쉽지 않을 것이라는 우려도 깔려 있다.

한 카드사 고위관계자는 "지금과는 반대로 만일 내년 금리가 오르기 시작한다면 그때 정치권이나 당국이 나서서 수수료를 올려줄 것인지 묻고 싶다"고 말했다.

또 다른 업계 관계자는 "온라인 결제 활성화 등으로 일부 비용을 절감한 부분도 있지만 소액 결제가 폭발적으로 늘어나면서 반대로 카드사가 지불할 비용이 늘어난 점도 고려해야 한다"며 "일방적인 수수료 인하 압박은 결국 부가서비스 축소 등 고객 피해로 이어질 수밖에 없다"고 지적했다.

특히 선거철이면 돌아오는 카드 가맹점 수수료 인하 압박에 업계는 무력감과 허탈감을 느끼고 있다. 그는 "내년 총선을 앞두고 있는 상황에서 영세·중소 가맹점 수수료 인하 외에 추가적인 가격 인하 압박이 있을까 업계가 하루하루 살얼음판을 걷고 있다"고 전했다.

/박윤선기자 sepys@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >