|

홍콩H지수 주가연계증권(ELS)의 원금손실(녹인) 우려가 국내 증시와 홍콩 증시를 동시에 뒤흔들고 있다.

홍콩H지수를 기초자산으로 하는 ELS 상품들의 원금손실 가능성이 커지면서 위험 회피(헤지) 과정에서 발생한 선물시장의 매도세가 코스피 현물 시장의 약세로 이어지는 일종의 '왝 더 독(wag the dog)' 현상이 더 심화되고 있기 때문이다.

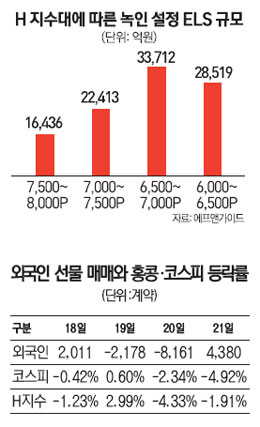

21일 금융투자업계에 따르면 지난 20일 외국인은 코스피200선물 시장에서 8,161계약(9,270억원)을 순매도했다. 장 중 1조원 이상의 매도우위를 보이기도 했지만 장 후반 선물 매수가 다시 늘면서 순매도 규모가 다소 줄었다. 이에 따라 20일 코스피지수는 전 거래일보다 44.19포인트(2.34%) 하락한 1,845.45에 마감됐다.

선물 시장(꼬리)이 현물 시장(몸통)을 흔드는 왝 더 독 현상이 발생한 것이다. 하지만 최근의 왝 더 독 현상은 기존에 나타났던 현상과는 차이가 있다. 현물 시장의 약세와 함께 홍콩H지수도 하락하자 ELS 녹인을 막기 위한 헤지 과정에서 일어났기 때문이다. 증권사들은 홍콩H지수와 코스피200지수를 기초자산으로 하는 ELS가 홍콩H지수 급락으로 녹인 위험이 가까워지자 홍콩H지수에 비해 덜 하락한 코스피200지수의 비중을 줄이고 홍콩H지수를 저가 매수하는 '롱 감마(long gamma)' 포지션을 통해 헤지에 나섰다. 이로 인해 국내 증시에서 자금이 빠져나가면서 주가 하락 압력으로 작용했던 것이다.

시장전문가들은 선물 시장에서 매도물량이 늘어난 것은 기본적으로 시장이 약세를 보일 것으로 예상한 투자자들이 많기 때문이지만 이 수요 역시 홍콩H지수 ELS의 헤지 과정을 예상하고 나타난 움직임으로 봐야 한다고 지적했다. 이중호 유안타증권 연구원은 "선물 시장에서 나타난 외국인 매도세는 미결제약정이 증가한 것을 고려할 때 투기적 매도가 더 많았을 것"이라면서도 "하지만 홍콩H지수 하락에 따라 늘어날 것으로 보이는 선물 매도를 예상하고 나타난 수요라고 볼 수 있다"고 설명했다.

홍콩 증시도 한국 증시에서 홍콩H지수를 기초자산으로 하는 ELS의 녹인 우려가 커지면서 하락이 가속화되고 있다는 분석도 나온다. 파이낸셜타임스는 "ELS를 판 은행들은 주가가 녹인에 가까워지면 위험을 헤지하기 위해 더 많은 선물을 팔아야 한다"며 "이는 H지수에 (하락) 압력을 높일 것"이라고 전망했다. 모하메드 아파브하이 시티그룹 아시아 트레이딩 부장은 "홍콩H지수가 7,800선에 도달하고 손실이 분명해질 때까지 시장은 반등하더라도 계속 매도세에 시달릴 것"이라고 말했다.

홍콩H지수 ELS의 헤지에 따른 한국과 홍콩 증시의 변동성 확대는 당분간 지속될 것으로 보인다. 국내에서 발행돼 상환되지 않은 홍콩H지수를 기초자산으로 한 ELS 중 상당수가 7,000~7,500선에 녹인 구간이 설정돼 있기 때문이다. 증권정보업체 에프앤가이드에 따르면 이 구간에 녹인이 설정된 H지수 ELS는 총 495건 2조2,413억원어치에 달한다. 이 연구원은 "녹인 구간에 진입하기 전까지 국내 선물 매도, 홍콩H지수 매수 포지션은 그대로 유지되면서 녹인 구간에 가까워질수록 규모는 더 늘어날 것"이라며 "홍콩H지수 추가로 하락할 가능성이 있기 때문에 추가적인 선물매도가 발생할 가능성이 매우 크다"고 덧붙였다. /박성호기자 junpark@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >