|

국내 최대 사모펀드(PEF)인 MBK파트너스가 두산인프라코어 공작기계사업(이하 두산공작기계) 인수 우선협상대상자로 선정되며 기업 인수합병(M&A) 시장을 휩쓸고 있다. 지난해 홈플러스에 이어 두산공작기계까지 MBK가 접수한 데 대해 최근 씨앤앰 등 보유 중인 대기업 매각에 실패하자 자금 확보력을 과시하며 시장 신뢰를 지키기 위한 반전 카드로 활용하고 있다는 분석이다.

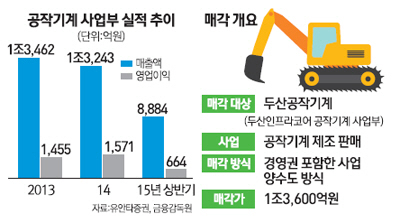

두산인프라코어는 1일 "공작기계 사업부 매각과 관련해 MBK파트너스를 우선협상대상자로 선정하고 배타적 협상권을 부여했다"고 밝혔다. 이는 지난달 29일 종전 우선협상자인 스탠다드차타드(SC) 프라이빗에쿼티(PE) 측의 배타적 협상권을 박탈한 지 불과 3일 만에 이뤄진 전격적인 조치다. MBK파트너스 측은 실사 등의 과정을 거쳐 이달 내 두산 측과 인수 본계약을 체결할 계획이다.

두산공작기계 인수전에서 차순위였던 MBK파트너스가 막판 SC PE를 제치고 뒤집기에 성공한 것은 자금 조달 측면에서 우위를 보였기 때문으로 알려졌다. 두산 측이 기존 우선협상자인 SC PE에 초반 가격(1조3,600억원)보다 500억~1,000억원을 인상해달라고 요구하면서 SC PE가 자금 부담이 커졌고 이 과정에서 인수 대금 중 2,500억원가량을 부담하며 투자에 나설 예정이던 글로벌 PEF 아폴로매니지먼트도 막판 투자 결정을 철회한 것으로 전해졌다. 투자은행(IB) 업계의 한 관계자는 "재무자문·회계법인·법무법인 등 MBK파트너스 측 인수단이 이미 지난주 중반부터 SC PE가 결국 자금 조달에 실패할 가능성이 높다는 점을 인지하고 내부적으로 본격적인 인수 준비에 돌입한 것으로 알고 있다"고 전했다.

MBK파트너스는 일단 인수자금 조달 여력은 충분한 것으로 알려졌다. MBK 측은 2013년 말 결성한 3조원 규모의 3호 펀드가 아직 자금을 소진하지 않아 4,000억~5,000억원가량을 투입할 수 있고 우리은행과 하나금융투자 등 금융권에서 총 7,500억원의 인수금융(선순위 6,000억원, 후순위 1,500억원)도 약속 받아 놓은 것으로 확인됐다.

향후 두산공작기계 매각 성사의 관건은 가격이 될 것으로 보인다. MBK파트너스는 지난해 말 본입찰 등을 통해 최종적으로 1조3,000억원 안팎의 가격을 제시했지만 사실상 단독 인수 후보가 되면서 교섭력이 높아져 인수가를 낮추기 위해 힘을 쏟을 것으로 예상된다. 구조조정을 위해 충분한 매각자금을 확보해야 하는 두산과 협상에서 진통이 예상되는 대목이다.

MBK파트너스가 두산공작기계 인수까지 성공할 경우 지난해 9월 국내 M&A 사상 최대인 7조2,000억원에 홈플러스를 인수한 후 반년도 지나지 않아 또 하나의 조 단위 거래를 성사시키게 된다. IB 업계는 MBK파트너스가 이 같은 대형 M&A 거래에 잇따라 뛰어드는 데 대해 "씨앤앰과 코웨이 등 보유 대기업 매각이 지지부진해 돈을 빌려준 금융권이 MBK파트너스의 신용에 대해 본격적인 의문을 품는 데 대해 '자금력에 별 문제가 없다'는 신호를 보내기 위한 것"으로 해석하고 있다. /박준석기자 pjs@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >