금융소득 종합과세대상 범위를 1,000만원으로 축소하는 방안이 검토되면서 주춤했던 비과세 개인종합자산관리계좌(ISA)·연금저축상품과 코스닥벤처펀드 등 절세 금융상품에 다시 관심이 쏠리고 있다. 절세상품을 적절히 활용하는 동시에 펀드, 주가연계증권(ELS) 등 금융상품의 만기가 몰리지 않도록 조율하는 것이 절세 방안의 투트랙인 셈이다. 금융소득을 1,000만원 이하로 하향 조정하면 종합과세가 되지 않기 때문에 금융소득을 낮출 수 있는 상품으로 눈을 돌릴 수밖에 없다. 2016년 기준 금융소득이 1,000만~2,000만원인 사람은 약 31만명에 달할 것으로 추정된다.

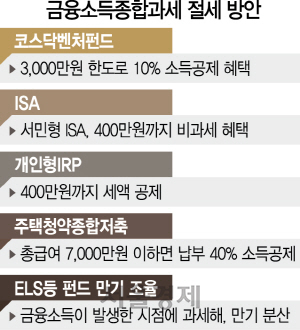

전문가들은 ISA가 올해 말까지 가입 가능한 만큼 ‘막차’를 타는 것도 금융소득 종합과세를 줄일 수 있는 방법이라고 조언한다. 한때 ‘국민통장’으로 불린 ISA는 예금·적금·주식·펀드·ELS 등을 하나의 통장으로 가입할 수 있는 통장이다. 일반형 ISA는 누구나 소득만 있으면 가입 가능하며 서민형 ISA는 총급여 5,000만원 이하 근로자, 종합소득금액 3,500만원 이하 사업자가 가입할 수 있다. 일반형은 계좌에서 발생한 금융소득의 200만원, 서민형·농어민은 400만원까지 비과세되며 연간 2,000만원까지 가입할 수 있어 목돈 모으기에 적합하다. 올해부터는 세법이 개정되면서 납입 원금 내에서 중도인출도 가능해졌다.

연금저축이나 개인형퇴직연금(IRP)도 대표적인 절세상품이다. 연금저축은 최대 400만원까지 세액공제를 받을 수 있다. IRP는 연금저축을 포함해 연간 700만원까지 세액공제를 받을 수 있다. IRP의 연간 납입 한도는 연금저축 납입액을 포함해 1,800만원까지 가능하다. 은행 관계자는 “총급여액 7,000만원 이하이면서 무주택 가구주인 경우 연말정산 때 납부액의 40%를 소득공제해주는 주택청약종합저축도 활용하면 절세 방안이 될 수 있다”고 말했다.

지난 4월 출시된 코스닥 벤처펀드가 대표적인 절세상품으로 꼽힌다. 코스닥벤처펀드는 투자자 1인당 3,000만원 한도로 10%의 소득공제 혜택이 주어져 절세효과를 톡톡히 누릴 수 있다. 다만 소득공제 혜택을 받기 위해서는 펀드의 15%에 해당하는 자산을 벤처기업 등에 투자해야 한다는 조건이 있는 만큼 꼼꼼히 따져보고 상품을 선택해야 한다.

금융소득에 대한 세금을 줄이기 위해서는 이자 수입 시기를 연도별로 고르게 분산하라는 팁 또한 빠지지 않는다. 금융소득 종합과세는 금융소득이 발생한 시점에 과세하기 때문에 투자기간이 길면 금융소득이 늘어난다. 이에 같은 상품이라도 매년 이자나 수익을 받으면 연간 받는 금융소득이 줄어들어 종합과세 대상자에서 제외될 수 있다. 예컨대 3년 만기 정기예금에 가입하고 이자도 만기에 받는다면 3년째에 이자소득이 한꺼번에 발생한 것으로 본다. 홍은미 KB증권 명동PB센터 팀장은 “만기 3년 ELS에 투자해 한꺼번에 상환을 받게 되면 당해 연도 금융소득이 급격히 늘어나기 때문에 6개월 단위 등 만기를 분산하는 것도 절세의 한 방법”이라고 말했다./김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >