연초부터 부진한 실적을 거둔 신용카드사들이 2·4분기부터 더 큰 실적 침체기에 빠질 것이라는 비관적 전망을 내놓고 있다. 올 2·4분기부터 중소 가맹점 수수료 인하 여파가 온전히 반영되는데다 대형 가맹점으로부터 올려 받은 수수료를 협상 결과에 따라 다시 돌려줘야 할 수 있어서다. 경기 하강으로 카드대출의 부실이 증가할 수 있는 만큼 대손비용도 늘어날 것이라는 관측도 나온다.

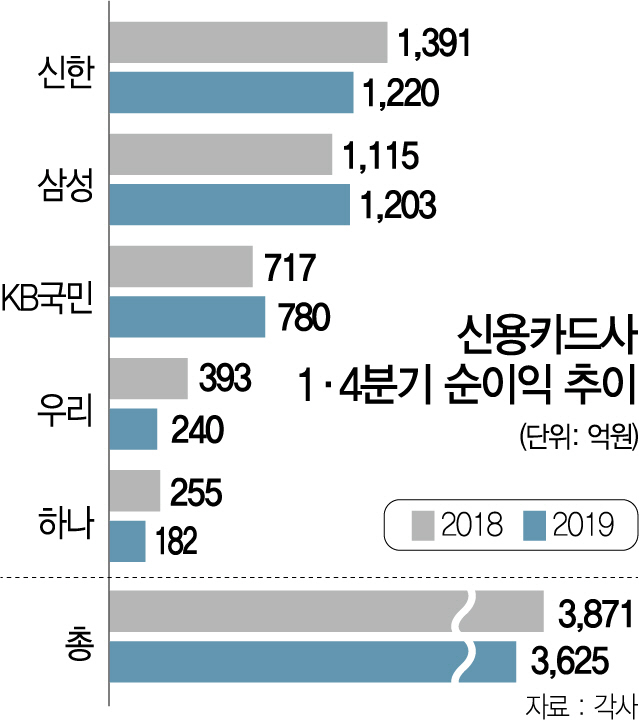

26일 금융권에 따르면 신한·삼성·KB국민·우리·하나 등 5개 신용카드사의 올 1·4분기 당기순이익은 총 3,625억원으로 전년 동기 대비 6.4% 감소했다.

우선 업계 1위 신한카드의 당기순익은 1,220억원으로 전년 대비 12.2% 줄었다. 우리카드는 38.9% 급감한 240억원을 기록했으며 하나카드의 경우 182억원으로 28.4% 줄어들었다.

다만 수수료 수익 감소에 대비해 선제적으로 비용 절감에 나선 삼성카드와 KB국민카드는 ‘선방’했다. 삼성카드의 올 1·4분기 순익은 1,203억원으로 전년 동기 대비 7.9% 증가했으며 KB국민카드는 780억원으로 전년 대비 8.8% 늘었다. 삼성카드의 한 관계자는 “자동차 캐시백을 축소하는 등 고비용 저효율 마케팅을 지양하고 수익 중심의 내실 경영에 집중했다”고 설명했다.

문제는 앞으로 실적 감소 폭이 더 커질 수 있다는 점이다. 우선 지난해 발표된 중소 가맹점 수수료 인하 여파가 1·4분기 실적에는 고스란히 반영되지 않았다. 우대 수수료 적용 가맹점이 연 매출 5억원 이하에서 연 매출 30억원 이하로 확대된 시점이 2월이었기 때문이다.

대형 가맹점 수수료 인상도 수익 증가에 크게 기여하지 않을 수 있다는 우려도 나오고 있다. 지난달부터 각 카드사들은 통신사·대형마트 등 대형 가맹점에 0.2~0.3%포인트 수준의 수수료율 인상을 통보, 지난달부터 적용하고 있지만 반발에 부딪쳐 수수료 인상을 관철하기 쉽지 않은 실정이다. 실제 현대자동차 등 자동차 업종과의 협상 결과 0.05%포인트 수준의 수수료를 올리는 데 그쳤다. 신용카드사의 한 관계자는 “지금 당장은 인상된 수수료를 받는다고 해도 나중에 최종 수수료율이 내려갈 경우 그동안의 인상분을 가맹점 측에 돌려줘야 한다”고 말했다.

경기 하강에 따른 카드 대출의 건전성 악화로 대손비용도 증가할 것으로 관측된다. 하나카드의 올 1·4분기 연체율은 전년 동기 대비 0.24% 포인트 상승한 1.96%를 기록하며 2%에 육박했다. KB국민카드의 연체율은 1.32%로 같은 기간 0.07%포인트 올랐으며 우리카드의 경우 0.1%포인트 상승한 1.52%를 기록했다. 카드 업계의 한 관계자는 “올 초 실적 악화는 카드 수수료 인하로 누구나 예견한 부분”이라며 “얼마나 비용 절감을 통해 실적 감소를 보전할 수 있을지가 관건”이라고 설명했다.

/김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com