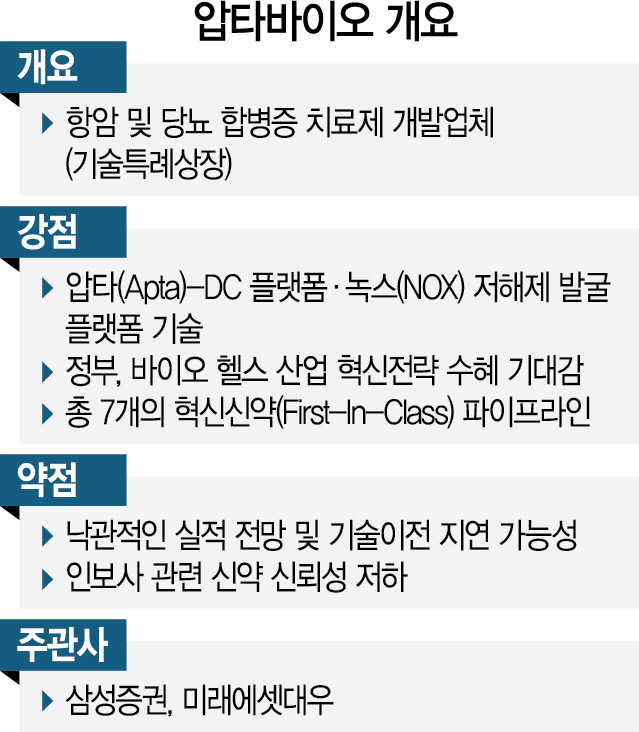

◇독창적 기술·다수 파이프라인에 전문인력도=2009년 설립된 압타바이오는 플랫폼 기술을 기반으로 신약을 개발 중이다. 녹스(NOX) 저해제 발굴 플랫폼과 압타(Apta)-DC 플랫폼이 대표 기술이다. 신체 내 장기 조직은 녹스 효소 농도가 높아지면 염증이 생기고 섬유화가 진행된다. 이를 막는 것이 녹스 저해제 플랫폼이다. 압타바이오는 이 기술로 당뇨합병증 신약 개발을 추진 중이다. 압타-DC 플랫폼 기술도 있다. 암세포를 증식시키는 단백질을 표적하는 항체인 압타머에 항암제를 실어 보내는 기술이다. 난치성 항암 치료에 활용된다. 약효의 전달력을 높여 기존보다 우수한 치료 효과를 내는 것을 목표로 한다.

압타바이오는 두 기술로 총 7개 파이프라인을 보유 중이다. 녹스 플랫폼은 당뇨병성 신증 등 5개, 압타-DC 플랫폼은 췌장암 치료제(압타-12)와 혈액암 치료제(압타-16) 2개다.

압타바이오는 이미 신약 시장에서 라이센스아웃(기술 매각)을 통해 기술력을 인정받았다고 설명했다. 2016년 삼진제약에 압타-16과 지난해 황반변성 치료제 라이센스아웃을 완료했다. 미국 호프바이오사이언스로에도 2016년 압타-12를 라이센스 아웃했다.

개발 중인 신약의 임상도 속도감 있게 진행 중이다. 당뇨합병증 5개 품목 중 당뇨병성 신증과 비알콜성지방간염 신약은 연내 유럽 임상 1상을 완료할 예정이다. 동맥경화증 치료제는 2020년 1·4분기에 비임상 단계에 진입할 예정이다.

전문 인력도 다수 포진하고 있다. 이수진 대표이사는 JW중외제약 신약연구실장 출신이다. 신약개발 경력만 25년이다. 한미약품 연구소장 출신 문성환 사장도 연구경력이 30년이다. 임직원 19명 중 12명의 연구인력이 신약 분야 전문가라고 설명했다.

◇신약 후보 물질 상품화·매출 현실화 관건=압타바이오의 관건은 기술력을 숫자로 증명해 낼 수 있는지 여부다. 특히 공모가 산정의 바탕이 된 실적 전망치를 실현 가능할지에 대해서 의문이 많이 제기된다. 압타바이오는 올해 278억원, 내년 767억원, 2022년엔 총 969억원의 매출을 제시했다. 기술 매각 등이 주 수입원이다. 다만 2017년 3억원, 2018년 14억원의 매출액을 기록했고 올해 1·4분기에는 3,270만원에 머물렀다. 올해만 해도 남은 3분기 동안 277억원의 매출을 올려야 한다. 개발 속도가 가장 빠른 녹스 플랫폼 당뇨병성 신증, 비알콜성지방간염 치료제는 올해 임상 2상 진입을 앞두고 있다. 문제는 임상 2상이 끝나고 3상에 진입해도 실제 신약으로 나오는데 상당한 시간이 소요된다는 점이다. 코오롱티슈진이 대표적이다. 글로벌 임상 3상 완료 후 상품화에 5년 정도가 소요될 것으로 봤다. 임상 3상을 위한 환자 모집 중 인보사 사태가 터지기도 했다. 한 증권사 관계자는 “상장 이후 주가 변동성이 커진 것은 기존에 투자한 투자자들의 오버행(대량 대기매물) 이슈도 작용했을 것”이라며 “적정 주가 수준에서 투자해야 한다”고 전망했다./강도원기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >