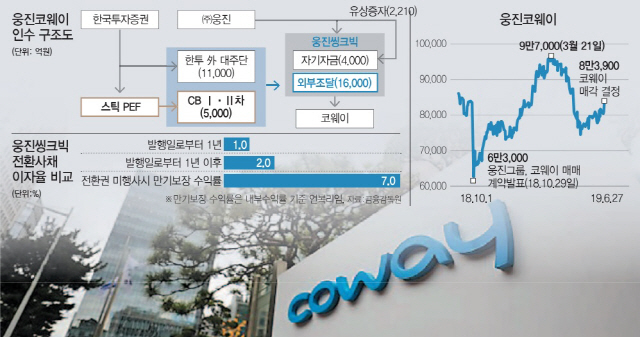

“코웨이(021240) 인수는 웅진그룹의 미래입니다.” 지난해 10월29일 MBK파트너스로부터 코웨이 지분 22.17%를 되사온다는 ‘깜짝’ 발표를 할 당시만 해도 윤석금 웅진그룹 회장의 포부는 컸다. 시장의 관심은 2조원에 달하는 인수대금을 어떻게 마련하느냐에 쏠렸다. 하지만 인수대금의 80%인 1조6,000억원을 외부에서 차입한다는 계획이 알려지자 코웨이의 주가는 6만3,000원으로 내려앉았다. 하루 새 24.91%가 빠진 것이다.

우여곡절 끝에 인수에는 성공했지만 윤 회장의 꿈이 나락으로 떨어지는 데는 불과 세 달이 걸리지 않았다. 연평균 10%씩 성장하는 렌털 시장에서 코웨이가 7~8% 성장만 해도 오는 2024년에는 빚을 모두 털 수 있다던 웅진그룹의 호언장담이 무색했다. 투자은행(IB) 업계에서는 윤 회장과 한국투자증권의 과욕이 이런 결과를 초래했다고 평가한다. IB 업계의 한 관계자는 27일 3개월 만의 재매각 결정을 두고 “우리나라 인수합병(M&A) 역사에 영원히 남을 코미디”라고 말했다.

◇이자 부담 크다지만… 재매각 결정은 ‘미스터리’=전격적이었던 인수 발표에 버금가는 재매각 결정의 배경은 무엇이었을까.

코웨이의 실적을 놓고 봤을 때 웅진그룹이 빚을 갚아나가는 데는 큰 문제가 없다. 금융감독원의 1·4분기 웅진씽크빅(095720) 사업보고서를 보면 1조1,000억원의 장기차입금(인수금융) 이자율은 4.6~7.3%다. 적게는 506억원에서 많게는 803억원의 이자를 내야 한다는 것이다. 이자율은 담보인 웅진코웨이의 주식가치에 따라 변동되는 방식으로 적용된다. 5,000억원의 전환사채(CB)도 표면이자율이 발행한 후 1년간 1%, 1년 이후에는 2%에 불과하다. 내후년까지 이자비용은 150억원가량인 셈. 단순 계산할 경우 웅진씽크빅의 연간 이자비용은 최대 930억원가량이다.

부담이 적은 것은 아니지만 현금 흐름이 좋은 코웨이를 통해 충분히 조달 가능한 수준이다. 지난해 코웨이의 당기순이익은 3,498억원. 배당금이 지난 3년 평균인 2,422억원 수준이라고 단순 가정하면 웅진씽크빅은 꾸준히 653억원(지분율 27% 기준)을 손에 쥘 수 있다. 웅진씽크빅의 감가상각 전 영업이익(EBITDA)도 최근 3년 평균 598억원이다. 당장 이자를 못 갚을 상황은 아닌 셈이다. 특히 웅진그룹은 지난해 인수 발표 당시 코웨이의 성장세를 감안하면 2024년에는 빚을 모두 털 수 있다고 호언장담한 바 있다. 지난해 코웨이의 상각 전 영업이익은 7,730억원이다. 안지용 당시 웅진그룹 기획조정실장은 “렌털 시장 성장률이 (연평균) 10%를 웃도는 상황”이라며 “인수하면서 조달한 자금을 갚으려면 7~8% 성장하면 가능하겠다는 판단을 했다”고 설명한 바 있다.

◇코웨이 주가 하락에 CB 떠안은 한투證=뇌관은 이자가 아닌 자금조달 구조였다. 웅진그룹은 1조6,000억원의 외부자금을 한투의 인수금융과 스틱인베스트먼트의 웅진씽크빅 CB 5,000억원 인수를 통해 마련하기로 했다.

스틱이 발을 빼면서 투자확약서(LOC)를 쓴 한투가 CB 5,000억원까지 모두 떠안아야 했다. 문제의 발단이 되는 부분이다. 표면이자율이 최고 2%에 불과한데다 전환권을 행사하지 않는 조건으로 만기 보장 수익률도 7%에 지나지 않는다. 더욱이 이자율은 코웨이의 주가에 연동돼 있다. CB 발행 당시인 3월14일 9만2,900원이었던 코웨이의 주가는 이날 종가 기준 8만3,900원에 불과하다.

한투가 웅진씽크빅 CB를 기관투자가에게 재판매(셀다운·selldown)하기 위해 백방으로 뛰었지만 결국 실패했다. 영업용 순자본비율(NCR)에 타격을 입을 수밖에 없는 상황에 스스로 빠진 셈이다. 한 대형 증권사의 인수금융 업무 관계자는 “웅진씽크빅이 발행한 CB를 코웨이 주가와 연동해 수익을 주기로 한 구조 자체가 희한하다”고 말했다.

한투가 과욕을 부리다 막대한 손해를 보게 됐다는 평가가 나오는 것도 이 때문이다. 일각에서는 웅진씽크빅 CB 투자자를 위해 안전장치로 넣은 코웨이 주식에 대한 담보설정이 되레 한투의 발목을 잡았다는 분석도 내놓는다. 웅진씽크빅은 4월29일 기존 CB 발행 조건에 코웨이 주식에 질권을 설정한다는 내용을 추가한 공시를 냈다. IB 업계의 한 관계자는 “CB에 6개월이나 1년 후 코웨이 주식에 대한 담보 실행이 걸려 있을 수 있다”며 “셀다운 실패로 인한 담보 실행으로 주식이 매각될 경우 웅진과 한투 모두 큰 타격을 입을 테니 그 전에 재매각 결정을 내릴 수밖에 없었을 것”이라고 말했다.

◇웅진 “자금 흐름 경색 아니다”=웅진그룹 측은 이번 사태의 불똥이 그룹 전체로 퍼지지 않게 선을 긋고 있다. 웅진그룹 고위관계자는 “인수 완료 이후 한 달 반 정도 사이에 신용등급이 BBB+에서 BBB-로 두 단계 급락하는 등 타격을 입었다”면서도 “과거 극동건설의 경험 등을 고려해 그룹을 살릴 수 있는 방법으로 아깝다고 생각하는 것을 내놓는 선제적 차원의 결정”이라고 말했다.

/김상훈·이수민기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >